Investment Letter

Impactbeleggen met infrastructuur

Reinout van Tuyll - Senior Investment Strategist -

Coen van de Laar - Senior Investment Strategist -

Klimaatverandering heeft potentieel grote nadelige gevolgen voor zowel de natuur, de maatschappij als de economie. Om de klimaatverandering tegen te gaan moet de uitstoot van broeikasgassen drastisch omlaag. Dit vereist de omschakeling van fossiele energiebronnen naar duurzame energiebronnen. Deze energietransitie is een grote technologische, economische en financiële uitdaging. Er zijn onder meer omvangrijke investeringen in duurzame infrastructuur nodig. De beleggingscategorie infrastructuur leent zich daardoor goed voor impactbeleggingen in de energietransitie. Bij een impactbelegging draait het niet alleen om het financieel rendement, maar ook om een aantoonbaar positief maatschappelijk rendement. Wanneer het genereren van impact het voornaamste doel is, ligt het voor de hand om dit via een gespecialiseerde impactbelegging te doen. Bij infrastructuur heeft een dergelijke impactbelegging veel raakvlakken met traditionele infrastructuurbeleggingen. Het risico-rendementsprofiel is vergelijkbaar en wordt bijgestuurd door te schuiven tussen investeringsfase, contractvormen en technologieën. De energiemarkt zal door de energietransitie sterk veranderen. Om daarop in te kunnen spelen is flexibiliteit belangrijk.

Samenvatting

- Om de klimaatdoelstellingen te halen moet de wereld omschakelen naar duurzame energie.

- Deze energietransitie vereist omvangrijke investeringen en gaat alle beleggingscategorieën direct of indirect raken.

- De beleggingscategorie infrastructuur leent zich via gerichte investeringen in de energietransitie goed voor Impactbeleggen op het thema klimaatverandering.

- Een impactbelegging met als belangrijke doelstelling het genereren van een aantoonbare positieve impact.

- Ook bij duurzame infrastructuur kan een aantrekkelijk rendement worden gekoppeld aan een beperkt risicoprofiel.

- Dat vereist wel goede diversificatie over en selectie van sectoren, objecten, vintage years en contractvormen.

Om de klimaatdoelstellingen te halen moet de wereld omschakelen naar duurzame energie

Om klimaatverandering tegen te gaan wil de EU wil van Europa in 2050 het eerste klimaatneutrale continent hebben gemaakt. Ook de Verenigde Staten, China en veel andere landen hebben zich verbonden aan de klimaatdoelstellingen uit het Akkoord van Parijs. Om de klimaatdoelstellingen te halen, zijn de komende decennia wereldwijd zeer omvangrijke investeringen nodig in het verduurzamen van de economie. De schattingen lopen uiteen, maar de bedragen lopen op tot meer dan $100 biljoen over de komende 30 jaar. Deze omschakeling naar duurzame energie wordt de energietransitie genoemd. Een groot deel van de investeringen zit in infrastructurele projecten. Die investeringen bestaan uit de opwekking van duurzame energie, het uitbreiden en verbeteren van het elektriciteitsnetwerk, het zorgdragen voor netwerkstabiliteit en opslagoplossingen en het verzorgen van de infrastructuur voor de elektrificatie van transport en verwarming.

“De EU wil in 2050 klimaatneutraal zijn.”

De energietransitie behelst niet alleen zeer omvangrijke investeringen in de infrastructuur voor duurzame energie, het vereist ook een radicale gedragsverandering.

De energietransitie betekent een radicale verandering van de economie

De energietransitie resulteert in een radicale verandering van de economie en de maatschappij. De komende decennia worden de fossiele-energiedragers (grotendeels) vervangen door duurzame alternatieven. Door het uitfaseren van fossiele energie zal de vraag naar elektriciteit fors stijgen. Volgens het International Renewable Energy Agency (IRENA), een intergouvernementele organisatie die landen ondersteunt bij de energietransitie, kwam in 2018 ongeveer 21% van de energieconsumptie voor rekening van elektriciteit. Om van de energietransitie een succes te maken moet dat in 2050 meer dan 50% zijn. Deze elektrificatie van de economie vereist een radicale verandering bij eindgebruikers. Onder meer transport en verwarming zullen komen van duurzaam opgewekte elektriciteit. Ook de almaar groeiende vraag naar energie moet worden afgeremd. Dit vereist een (veel) efficiënter gebruik van energie. De energie-intensiteit van de economie, het energieverbruik per eenheid bruto binnenlands product (bbp), moet sterk verbeteren. Om de klimaatdoelen van Parijs te halen, zal de energie-intensiteit van de economie met 60% lager moeten worden. IRENA schat dat hiervoor de energie-intensiteit jaarlijks met 2,9% moet verbeteren, dat is ruim 2,5 keer de historische trend.

DE ENERGIETRANSITIE IS EEN IMMENSE TAAK (TOTAAL ENERGIEVERBRUIK WERELD IN TERAWATTUUR (TWH) PER BRON)

Bron: Our World in Data, Achmea IM

Duurzame energie maakt gebruik van schone energiebronnen die onbeperkt voorradig zijn

Duurzame energie maakt gebruik van onbeperkte energiebronnen die (netto) geen broeikasgassen uitstoten. Er zijn vijf bronnen van duurzame energie:

- Waterkracht. De kracht van water omzetten in elektriciteit met onder andere stuwdammen en getijde-centrales;

- Windenergie. Windmolens op land (on-shore) en zee (off-shore) die de kracht van de wind omzet in elektriciteit;

- Zonne-energie. Thermische zonne-energie die de energie van de zon omzet in warmte en fotovoltaïsche zonne-energie (zonnepanelen) die de energie van de zon omzet in elektriciteit;

- Geothermische energie (aardwarmte). Het gebruik van warmte uit (diepere) lagen van de aarde om energie op te wekken;

- Biomassa. Energie uit het verbranden van organisch materiaal. De duurzaamheid hiervan staat echter ter discussie.

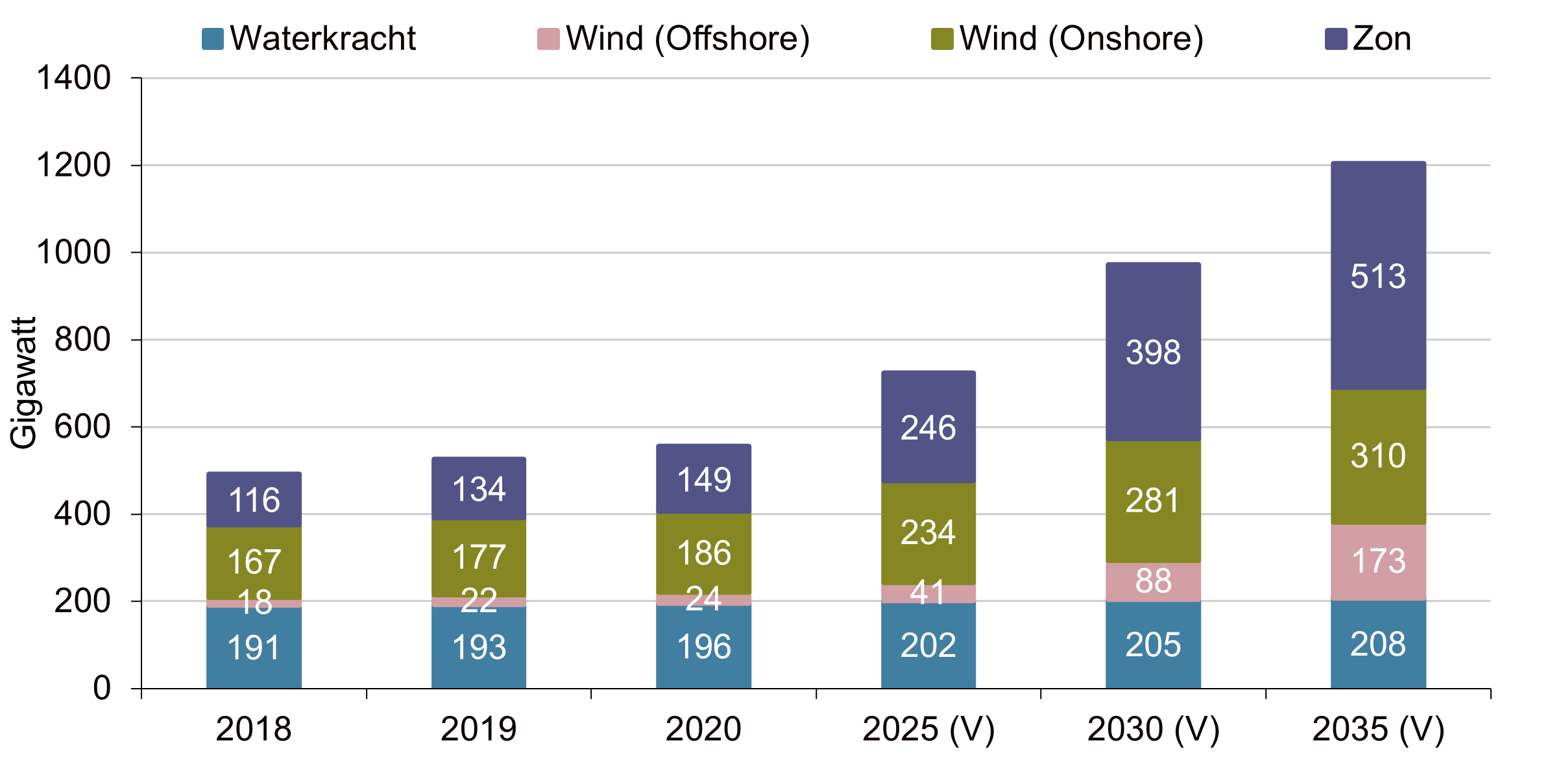

Wind- en zonne-energie vormen de ruggengraat van de duurzame energieopwekking Het succes van de elektrificatie van de economie hangt (grotendeels) af van de groei in wind- en zonne-energie. Dit zijn duurzame energievormen die relatief eenvoudig op veel locaties kunnen worden toegepast tegen een concurrerende prijs. De afgelopen 20 jaar is de opwekcapaciteit van wind- en zonne-energie al hard gegroeid. Meer dan 80% van de groei in de opwekking van elektriciteit kwam in 2020 voor rekening van duurzame energiebronnen. Wind- en zonne-energie zijn verantwoordelijk voor 90% van de groei bij duurzame energie (bron: IRENA).

VERWACHTE GROEI DUURZAME ENERGIE IN EUROPA

Bron: Mirova, Achmea IM

“De energietransitie betekent grootschalige elektrificatie van de economie en de noodzaak tot een fors hogere energie-efficiëntie.”

“Duurzame energie is verantwoordelijk voor meer dan 80% van de groei in de elektriciteitsopwekking.”

De elektrificatie van de economie vereist investeringen in het elektriciteitsnetwerk Investeringen in de opwekking van duurzame elektriciteit zijn niet genoeg om de energietransitie te doen slagen. De omschakeling naar een economie die draait op duurzame energie vereist meer. Bij wind- en zonne-energie hangt de hoeveelheid opgewekte stroom af van de aanwezigheid van de zon en wind. Die is niet stabiel, maar varieert (sterk) door seizoens- en weerinvloeden. Hierdoor worden deze vormen van duurzame energie gekenmerkt door pieken en dalen in de elektriciteitsopwekking. Het grillige karakter in de stroomproductie zorgt voor tekorten en overschotten en vormt een bedreiging voor de stabiliteit van het elektriciteitsnetwerk. Netwerkbeheerders moeten vraag en aanbod van elektriciteit beter gaan managen en optimaliseren. Het bewaren van de stabiliteit van het elektriciteitsnetwerk (grid stability) wordt een belangrijke uitdaging. Dit vereist investeringen in onder meer:

- Het verzwaren en uitbreiden van het elektriciteitsnetwerk;

- Oplossingen voor optimalisatie van de elektriciteitsvoorziening;

- Opslagoplossingen voor elektriciteit.

VOOR DE ENERGIETRANSITIE BENODIGDE CUMULATIEVE INVESTERINGEN TOT 2050 (IN $ BILJOEN)

Bron: Irena (2020), Achmea IM

De energietransitie gaat alle beleggingscategorieën raken De energietransitie raakt alle facetten van de economie. Vrijwel iedere beleggingscategorie krijgt dan ook direct of indirect met de energietransitie en de gevolgen daarvan te maken. Dit effect kan zowel positief als negatief zijn. De energietransitie is alleen haalbaar als niet alleen de overheid en energieproducenten, maar ook het bedrijfsleven, huishoudens én beleggers bijdragen. Momenteel zijn projectontwikkelaars, zoals nutsbedrijven, veruit de grootste investeerders in duurzame energie. Financiële instellingen, de overheid, bedrijven en huishoudens volgen op gepaste afstand. De investeringen van (institutionele beleggers) waren de laatste jaren naar verhouding zeer klein. Naar verwachting zullen beleggers de komende jaren fors meer gaan bijdragen. Beleggingen in bedrijven die voor hun bedrijfsvoering sterk afhankelijk zijn van fossiele energie worden door de energietransitie negatief geraakt. Aan de andere kant zijn er ook veel bedrijven die profiteren van de energietransitie. Binnen beursgenoteerde aandelen kan geïnvesteerd worden in bedrijven die zich richten op de productie van duurzame energie of de elektrificatie van transport. Bij krediet- en staatsobligaties zijn er Green Bonds die gebruikt worden voor de financiering van duurzame projecten. Dit zijn echter indirecte manieren om te investeren in het verduurzamen van de economie. De directe impact is lastig te meten en de invloed van de belegger is beperkt.

INVESTERINGEN IN DUURZAME ENERGIE GEDOMINEERD DOOR PROJECTONTWIKKELAARS EN OVERHEID

Bron: IRENA (2021), Achmea IM

Impactbeleggen via infrastructuur heeft verschillende voordelen Via een investering in duurzame infrastructuur kunnen beleggers wel direct bijdragen aan de energietransitie. Hierdoor behalen beleggers naast een financieel rendement ook een ‘maatschappelijk rendement’. Met andere woorden: ze doen een directe impactbelegging. De voordelen van impactbeleggen via infrastructuur zijn:

- Het is een manier om directe, meetbare impact te genereren door een aandeel in een duurzaam project te nemen;

- Het pakt de oorzaken van klimaatverandering aan. Door te beleggen in de opwekking van duurzame energie en de elektrificatie van de economie daalt de uitstoot van broeikasgassen;

- Het vermindert de blootstelling naar carbon risk. Bedrijven en beleggingen met een hoge CO2-uitstoot zijn kwetsbaar voor maatregelen tegen klimaatverandering. Impactbeleggingen in infrastructuur hebben dat risico niet;

- Het stelt de belegger in staat om te profiteren van de energietransitie.

“Naar verwachting gaan beleggers de komende jaren fors meer investeren in de energietransitie.”

Het meten van de impact van duurzame energie Een allocatie naar duurzame infrastructuur richt zich op de opwekking, transport en opslag van duurzame energie. Hierdoor kan de afhankelijkheid van fossiele brandstoffen worden gereduceerd en de uitstoot van broeikasgassen worden verlaagd. Om goed zicht te hebben op de gerealiseerde impact is het zinvol om de volgende elementen in kaart te brengen:

- De hoeveelheid opgewekte energie per jaar in MWh;

- De hoeveelheid per jaar uitgestoten CO2 tijdens de operationele fase van de infrastructuur;

- De hoeveelheid CO2-uitstoot tijdens het bouwen van het infrastructuurproject. Deze CO2 kan worden gezien als een investering en kan worden geamortiseerd over de levensduur van het project;

- De CO2-intensiteit van het lokale elektriciteitsnetwerk of de entiteit waaraan de energie wordt geleverd in CO2 per/ MWh.

Een gespecialiseerde infrastructuurimpactbelegging om bij te dragen aan de energietransitie Voor beleggers die impact willen genereren door een positieve bijdrage te leveren aan de energietransitie, ligt een gespecialiseerde infrastructuurbelegging voor de hand. En dergelijke impactbelegging belegt alleen in infrastructuurprojecten die een directe relatie hebben met de energietransitie. Door de enorme schaal van de energietransitie is het potentieel voor impactbeleggen in infrastructuur groot. Met een dergelijke belegging kan een aantoonbaar positieve impact worden bereikt tegen een relatief aantrekkelijk risico- rendementsprofiel.

Impactbeleggen bij infrastructuur richt zich nu nog vooral op zon en wind Impactbeleggen bestaat bij infrastructuur nog vooral uit investeringen in de opwekking van elektriciteit via zonne-energie en windturbines. In Europa, maar ook in andere regio’s zoals Noord-Amerika en Azië, zijn hiervoor voldoende projecten beschikbaar. De beleggingsmogelijkheden in andere vormen van duurzame energie zijn vooralsnog beperkt. De adaptatie van waterstof als energiedrager staat bijvoorbeeld nog in de kinderschoenen en is nog volop in ontwikkeling. De beschikbare investeringsmogelijkheden zijn daardoor risicovol. Waterkracht- en aardwarmteprojecten zijn sterk locatie-afhankelijk en hebben een langere aanlooptijd met tevens hogere investeringskosten.

“Via beleggingen in infrastructuur kan een directe en meetbare impact worden gegenereerd.”

“Met een gespecialiseerde impactbelegging wordt direct bijgedragen aan de energietransitie.”

AANDEEL DUURZAME ENERGIE BINNEN INFRASTRUCTUURBELEGGINGEN IS GESTAAG GEGROEID*

*De data omvat alleen de private beleggersmarkt. Het gaat dus enkel om wat er door beleggers in infrastructuur wordt geïnvesteerd. De investeringen in infrastructuur door overheden en bedrijven worden niet meegenomen. Bron: Infrastructure Investor, Achmea IM

Een stabiel rendement met een beperkt risico Duurzame energieprojecten worden momenteel gekenmerkt door stabiele opbrengsten en waarderingen. Dit is vooral het gevolg van de voorspelbaarheid van de opbrengsten. Wij hanteren dezelfde verwachtingen voor impactbeleggen in infrastructuur als voor reguliere infrastructuurbeleggingen. Het rendement van duurzame-energieprojecten hangt van meerdere factoren af. Belangrijke aspecten zijn onder meer:

- De bouwkosten van het duurzame-energieproject. Deze zijn de laatste jaren met een grote mate van zekerheid te schatten;

- De kosten gedurende de levensduur van het project. De lopende kosten zijn goed te voorspellen doordat er inmiddels decennia aan ervaring is met zonne- en windenergie. De operationele kosten van duurzame-energieprojecten zijn laag. De input van zon en wind is immers gratis. De levensduur (veelal 20 tot 30 jaar) en de onderhoudskosten zijn tegenwoordig goed te schatten;

- De jaarlijkse afschrijving en restwaarde van het project. Ook hier is de voorspelbaarheid groot doordat de fysieke levensduur goed is te schatten;

- De opbrengsten uit de verkoop van stroom. Dit hangt af van de opgewekte elektriciteit en de huidige en toekomstige prijs daarvoor. De voorspelbaarheid hiervan hangt sterk af van de contractvorm. Bij duurzame energie worden veelal langlopende contracten met veel (prijs)zekerheden gesloten. Daarnaast is de vraag naar elektriciteit relatief stabiel, ook in tijden van crises. Naar de toekomst toe kunnen contractvormen die minder zekerheid bieden ook bij duurzame energie terrein winnen.

“Door de contractvorm vallen veel projecten voor de opwekking van duurzame energie onder core-infrastructuur.”

Het risico-rendementsprofiel van duurzame infrastructuurprojecten wordt voor een belangrijk deel bepaald door de contractvorm.

Het genereren van positieve impact is een belangrijke portefeuillerol Een belangrijke rol van een impactbelegging is het genereren van een aantoonbare positieve maatschappelijke impact. Bij een specifiek op de energietransitie gerichte infrastructuurportefeuille is de impact op het tegengaan van klimaatverandering relatief goed meetbaar. Daarnaast moet een dergelijke belegging ook een risico- rendementsprofiel hebben dat aantrekkelijk genoeg is om in te investeren. Ook in dat opzicht ligt impactbeleggen in infrastructuur voor de hand. De verschillen in risico en rendement met ‘gewoon’ infrastructuur zijn namelijk beperkt wanneer de juiste selectiecriteria worden gehanteerd. Ook impactbeleggingen in infrastructuur bieden dan:

- Een aantrekkelijke yield die beduidend hoger ligt dan de rente op staats- en kredietobligaties;

- Stabiele inkomsten met een positieve inflatiegevoeligheid;

- Diversificatie door de lage correlatie met financiële beleggingen;

- De mogelijkheid op kapitaalwinsten.

Risicoprofiel hangt voor een belangrijk deel af van de investeringsfase Het risicoprofiel van een duurzame-energiebelegging wordt voor een groot deel bepaald door de investeringsfase. Binnen infrastructuurbeleggingen wordt onderscheid gemaakt tussen de fases:

- De planning- en ontwikkelingsfase. De fase waarin een project wordt uitgedacht en ontwikkeld;

- De constructiefase. In deze fase wordt het project geconstrueerd;

- De operationele fase. In deze fase is een project volledig in gebruik genomen.

De ontwikkelingsfase is het meest risicovol, maar biedt ook het hoogste verwacht rendement De planning- en ontwikkelingsfase is het risicovolste. In deze fase is het nog niet zeker of het project van de grond komt. Het risico dat een project uiteindelijk niet doorgaat of langdurige vertraging oploopt, is relatief groot. Dit kan onder meer veroorzaakt worden door bezwaarprocedures en het niet krijgen van de benodigde vergunningen. Tegelijkertijd worden er in deze fase wel (veel) kosten gemaakt zonder dat daar opbrengsten tegenover staan. De onzekerheid voor een investeerder is dus groot en daarom wordt in deze fase een hoge risicopremie geëist. Zowel het risico als het verwacht rendement zijn daardoor hoog. Zaken die in de ontwikkelingsfase aan bod komen zijn onder meer:

- De technische planning;

- Het regelen van de benodigde vergunningen;

- De financiering van het project.

Constructiefase is minder risicovol geworden In de constructiefase zijn alle plannen en vergunningen voor het project afgerond. In deze fase vindt de fysieke constructie plaats en worden de contracten voor het afnemen van de duurzame energie gesloten. De belangrijkste risico’s tijdens deze fase zijn de kostenoverschrijdingen bij de bouw en vertragingen waardoor het project later wordt opgeleverd. De laatste jaren zijn de risico’s van deze fase gestaag gedaald. Door de sterke groei van de duurzame-energiesector is er veel ervaring opgebouwd met de bouw van zonneparken en windmolens. Zowel de kosten als de bouwtermijn zijn daardoor goed in te schatten. Bij veel duurzame infrastructuurprojecten wordt constructierisico genomen. Dit is mogelijk door de relatief goede voorspelbaarheid van de bouwkosten in combinatie met langjarige afnamecontracten in de operationele fase. Deze projecten convergeren dan snel naar een core of core+ profiel. Er is dan sprake van een build-to-core strategie.

Operationele fase heeft het laagste risico, maar ook het laagste verwacht rendement In de operationele fase is het duurzame-energieproject gebouwd en operationeel. Dit is de fase met het laagste risico. De elektriciteitsproductie is relatief goed voorspelbaar. De risico’s in deze fase zijn:

- Het risico dat de operationele- en onderhoudskosten hoger uitvallen dan begroot;

- Prijsrisico. Dit is relatief klein bij contracten met veel zekerheid. Het risico is dan vooral dat de contractduur korter is dan de levensduur. Wanneer wel het volledige marktprijsrisico wordt gelopen is het project beduidend risicovoller.

“Duurzame infrastructuur koppelt een positieve impact aan een aantrekkelijk financieel rendement”

“Bij duurzame infrastructuurprojecten wordt vaak een build-to-core strategie gevoerd.”

DE KOSTEN VAN ELEKTRICITEITSOPWEKKING PER ENERGIEBRON (LCOE IN $ PER KWH)*

*Levelized Cost of Electricity (LCOE) meet de gemiddelde kosten voor de opwekking van 1kWh aan elektriciteit over de gehele levensduur Bron: IRENA (2021), Achmea IM

De markt voor duurzame energie verandert Door de energietransitie verandert de energiemarkt. Ook de markt voor duurzame energie zal hierdoor veranderen. Zo zal duurzame energie in de toekomst waarschijnlijk steeds vaker tegen marktprijzen (merchant pricing) worden verhandeld. Duurzame energie kan tegenwoordig op prijs concurreren met fossiele energie. De noodzaak voor subsidies is daardoor afgenomen. Het gebruik van de contractvormen met veel (prijs)zekerheid neemt daardoor af en merchant pricing komt vaker voor. Deze trend zet de komende jaren waarschijnlijk door, zeker naarmate duurzame energie een steeds groter deel van de energiemarkt voor haar rekening neemt. Het gevolg van de opkomst van merchant pricing is dat duurzame-infrastructuurprojecten gemiddeld genomen risicovoller worden. Bij het inrichten van de portefeuille is selectie op basis van contractvorm dus zeer belangrijk.

Diversificatie en beleid manager worden belangrijker De verwachte veranderingen betekenen niet dat beleggingen in duurzame energie en de energietransitie in de toekomst niet meer interessant zijn. Het betekent wel dat zaken als contractvorm, diversificatie en de beleidskeuzes van de manager belangrijker worden. Ook de kwaliteit en het management van het project wordt belangrijker. Door de portefeuille goed te diversifiëren zijn de risico’s goed beheersbaar. Deze diversificatie kan op meerdere manieren plaatsvinden:

- Diversificatie over projecten;

- Diversificatie over landen en regio’s;

- Diversificatie over meerdere vormen van duurzame energie;

- Diversificatie over contractvormen en looptijd contracten.

“Door de snelle groei en innovaties verandert de markt voor duurzame energie.”

“Ook bij duurzame infrastructuur is het belangrijk om de portefeuille goed te spreiden.”