Investment Letter

Economisch herstel zichtbaar op financiële markten

Maurice Geraets

- Senior Investment Strategist -

De wereldeconomie wint aan kracht. Vooral in de Verenigde Staten staan de seinen op groen voor een doorzettend krachtig economisch herstel. Maar ook in de eurozone verbeteren de vooruitzichten nu de coronabeheersingsmaatregelen worden versoepeld. Op de financiële markten is dit optimisme voor een groot deel ingeprijsd. Aandelenmarkten stegen en kapitaalmarktrentes liepen op. Sommige beleggingen zijn op de muziek vooruit gelopen. De rendementsverwachtingen voor de middellange termijn zijn hierdoor laag en de risico’s nemen toe.

- Voor de tweede helft van 2021 wordt een sterk economisch herstel verwacht. De versoepeling van de coronabeheersingsmaatregelen, de begrotingsstimulansen en het aanhoudende ruime monetaire beleid zijn de belangrijkste ingrediënten voor dit herstel.

- De inflatie loopt op door de gestegen grondstofprijzen. Centrale banken gaan ervan uit dat de stijgende inflatie van voorbijgaande aard is en houden daarom het monetaire beleid onveranderd ruim.

- Financiële markten stonden gedurende de eerste vier maanden van 2021 in het teken van het verwachte herstel. Aandelenmarkten stegen en kapitaalmarktrentes liepen op. Risico-opslagen daalden en grondstoffen waren de best presterende beleggingscategorie.

- De verwachte rendementen voor de middellange termijn zijn laag voor de meeste beleggingscategorieën. Op korte termijn kan het positieve sentiment echter aanhouden.

- De risico’s nemen toe nu veel goed nieuws is ingeprijsd. Sommige delen van de financiële markten zijn duur en kwetsbaar voor tegenvallers.

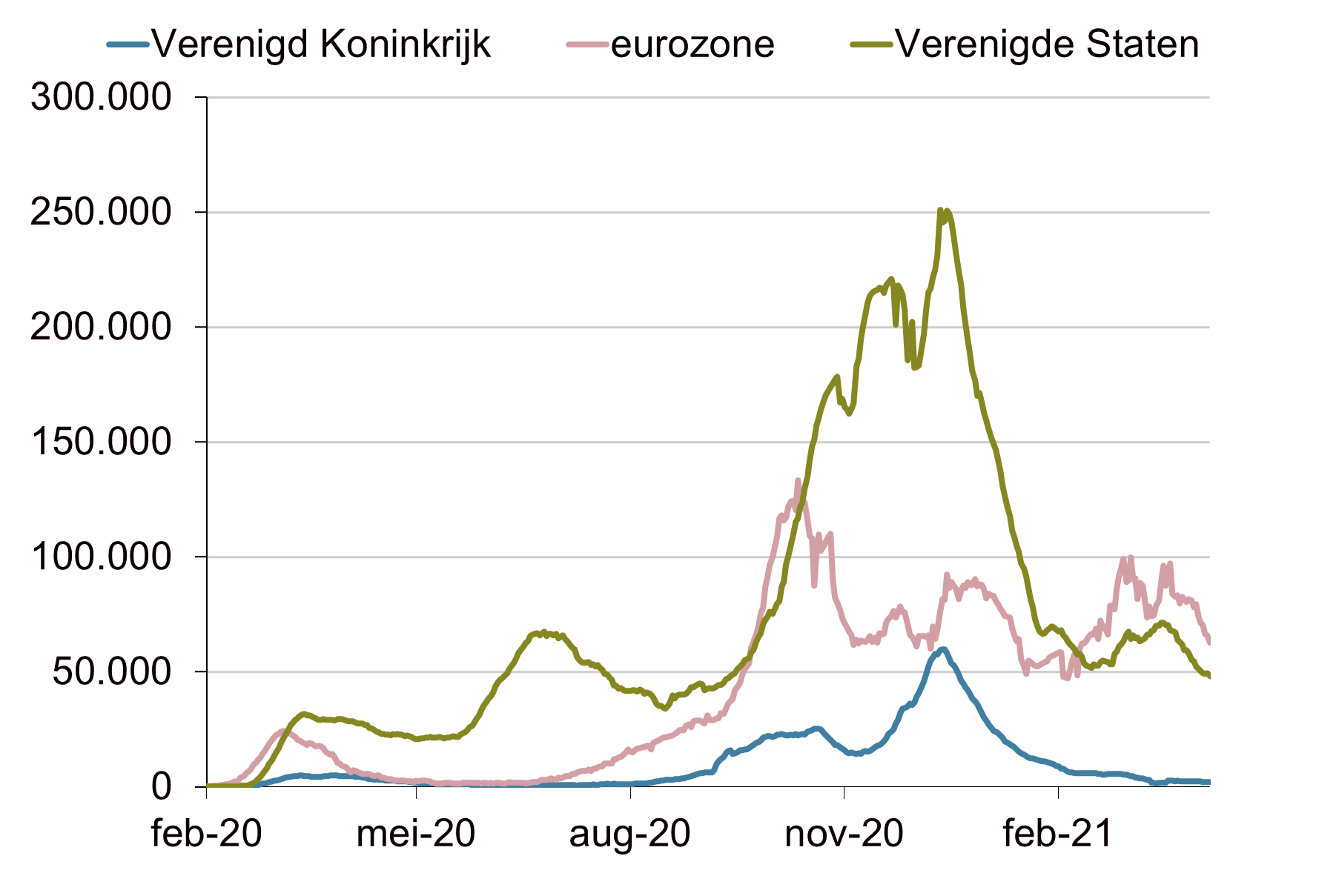

Optimisme op de financiële markten, coronapandemie nog niet onder controle In de eerste vier maanden van 2021 overheerste het optimisme op de financiële markten. Aandelenmarkten stegen en kapitaalmarktrentes liepen op. Zelfs de ineenstorting van het family office Archegos kon het positieve sentiment niet bederven (zie Hij die leidt). Tegelijkertijd woedt de coronapandemie nog steeds, maar de vooruitzichten verbeteren. De wereldwijde coronapandemie wordt naar verwachting dit jaar onder controle gebracht door de grootschalige vaccinatiecampagnes. Het Verenigd Koninkrijk en de Verenigde Staten horen bij de koplopers wat betreft vaccineren. In deze landen zijn dan ook de coronabeheersingsmaatregelen versoepeld. Het aantal coronabesmettingen in deze landen is inmiddels fors gedaald. In de Europese Unie verlopen de vaccinatiecampagnes minder voortvarend, al is nu verbetering zichtbaar. Diverse landen, waaronder Nederland en Italië, zijn begonnen met het versoepelen van de beheersingsmaatregelen. Momenteel staat vooral een aantal opkomende landen, waaronder India, onder druk. Maar de financiële markten kijken vooruit en prijzen economisch herstel in.

Nieuwe coronabesmettingen per dag (7-daagsgemiddelde)

Bron: Bloomberg, Achmea IM

Seinen op groen voor Amerikaanse economie Vooral in de Verenigde Staten staan de macro-economische seinen op groen. De vertrouwensindicatoren duiden op een zeer sterke economische expansie in de komende maanden. Het afbouwen van de coronabeheersingsmaatregelen en de sterke verwachte inhaalvraag zorgen voor stevige impulsen voor de Amerikaanse economie. Daarnaast zet de overheid vol in op begrotingsstimulansen. In maart is een stimuleringspakket van $1,9 biljoen goedgekeurd, het America Rescue Plan. Dit pakket bestaat onder andere uit uitkeringen aan huishoudens en verlengde werkloosheidsuitkeringen. De omvang van dit pakket is gelijk aan ruim 9% van het bruto binnenlands product. Momenteel werkt de overheid aan een nieuw pakket aan begrotingsstimulansen. Dit zijn het American Jobs Plan, een plan dat onder andere bestaat uit investeringen in infrastructuur, en het American Family Plan, een plan dat vooral gericht is op sociale uitgaven. Met deze plannen is een geschat bedrag van ruim $4 biljoen gemoeid over een periode van 10 jaar. Een gedeelte hiervan, waarschijnlijk minder dan de helft, zal door belastingverhogingen voor rijke Amerikanen en bedrijven worden gefinancierd. Het begrotingstekort zal de komende jaren aanzienlijk blijven, maar de Fed zal deze tekorten deels financieren. Fed-voorzitter Jerome Powell heeft meerdere keren benadrukt het monetaire beleid ruim te houden om het economisch herstel te bevorderen.

Ook economisch herstel in de eurozone verwacht Ook in de eurozone wordt economisch herstel verwacht in de tweede helft van 2021. De expansie zal minder uitbundig zijn dan in de Verenigde Staten. De coronabeheersingsmaatregelen zijn in veel eurolanden nog strikt en worden vooralsnog slechts mondjesmaat versoepeld. De vertrouwensindicatoren voor vooral de dienstensector duiden op een voorzichtig herstel de komende maanden. Overheden in de eurozone ondersteunen de economieën, maar de omvang van de pakketten is over het algemeen kleiner dan in de Verenigde Staten. Dit neemt niet weg dat in het derde kwartaal de eurozone stevig kan herstellen omdat dan naar verwachting de lockdowns opgeheven zijn. Een sterk consumptiegedreven herstel is dan waarschijnlijk. In de tweede helft van het jaar komt vermoedelijk ook een eerste positieve impuls uit het EU-herstelfonds. Dit fonds bestaat uit leningen en giften. Vooral de zwaar getroffen perifere landen, zoals Spanje en Italië, zullen hiervan profiteren. De ECB houdt ondertussen vast aan het zeer ruime monetaire beleid om het economische herstel te bevorderen. Toen de kapitaalmarktrentes in de eurozone in het eerste kwartaal opliepen, verhoogde de ECB de omvang van de obligatieaankopen via het opkoopprogramma. De ECB vindt een rentestijging momenteel ongewenst en een bedreiging voor de economie.

“In de eerste vier maanden van 2021 overheerste het optimisme op de financiële markten.”

“De ECB vindt een rentestijging momenteel ongewenst.”

Jerome Powell - Fed-president

"An episode of one-time price increases as the economy reopens is not likely to lead to persistent year-over-year inflation into the future."

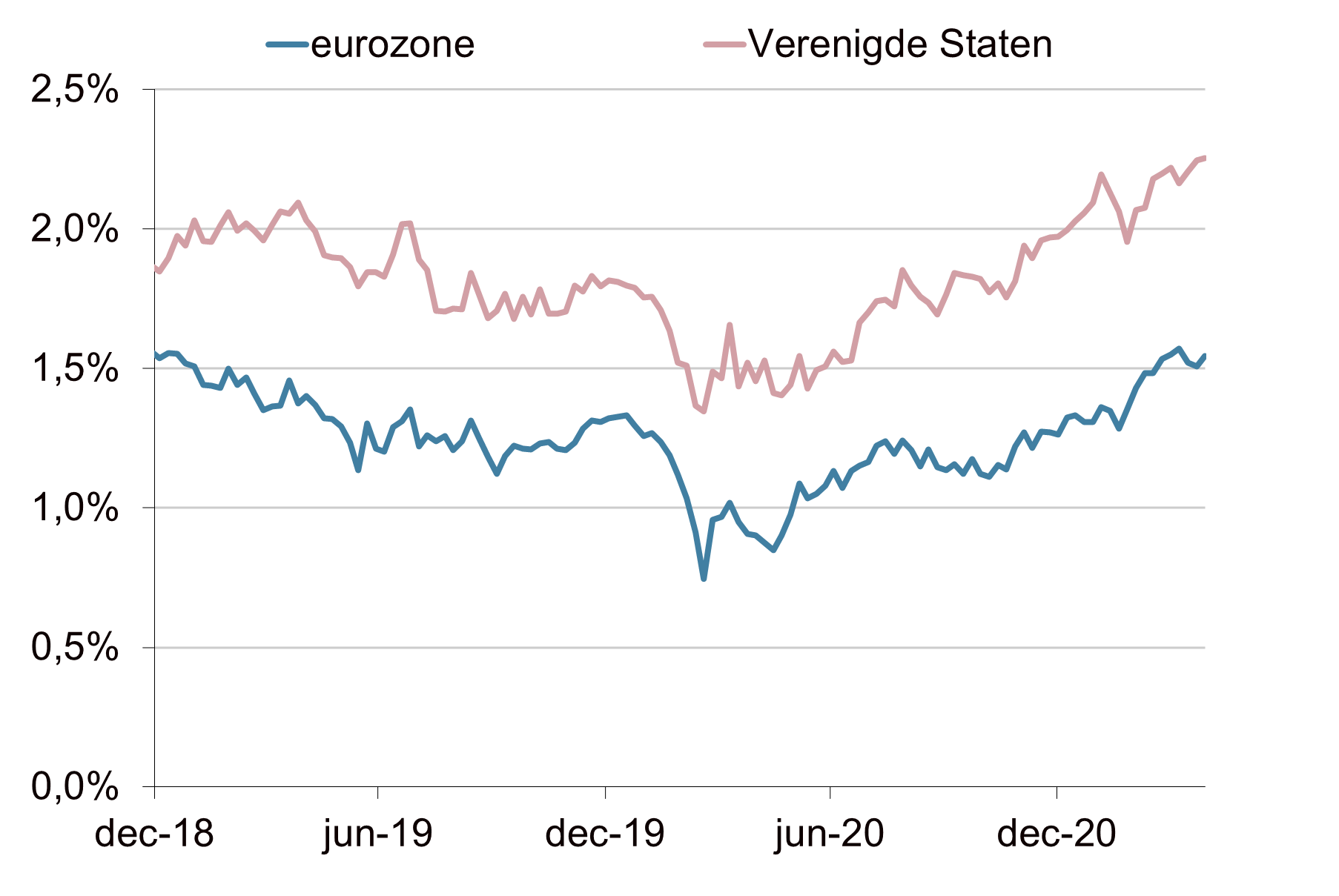

Inflatie loopt op De inflatie nam toe in de eerste maanden van 2021. Zowel in de Verenigde Staten als in de eurozone. De stijging van de inflatie komt vooral door zogenaamde ‘basiseffecten’. Een jaar geleden woedde de eerste golf van de coronacrisis en ging de wereldeconomie op slot. Veel prijzen, zoals die van de meeste grondstoffen, gingen toen omlaag. Ondertussen zijn de grondstofprijzen sterk hersteld. Deze stijging leidt tot opwaartse druk op de jaar-op-jaar inflatiecijfers. Voor de komende maanden, wanneer de terugkeer naar ‘normaal’ verder wordt ingezet, wordt een verdere stijging van de inflatie verwacht. De verwachte stijging wordt door de meeste marktparticipanten vooralsnog als tijdelijk gezien. Zowel de Fed als de ECB gaan ervan uit dat de stijging van voorbijgaande aard is. Wanneer het effect van de basiseffecten wegebt, zal de inflatie naar verwachting weer dalen. Vooralsnog verwachten wij ook dat de inflatie in de eurozone op de middellange termijn gematigd blijft. We gaan in ons basisscenario uit van circa 1,5% op de middellange termijn. Dit is in lijn met de huidige door de markt ingeprijsde inflatieverwachting. Wel liggen de risico’s aan de bovenkant.

Ingeprijsde inflatie op de middellange termijn

Bron: Bloomberg, Achmea IM

Risico op hoger dan verwachte inflatie neemt toe De kans op hoger dan verwachte inflatie op de middellange termijn neemt toe. Dat geldt zeker voor de Verenigde Staten. Er zijn tekenen dat een aantal structurele factoren dat de afgelopen decennia voor de desinflatoire trend heeft gezorgd aan het draaien is. Eén van deze factoren is globalisering. Deze trend staat steeds meer onder druk. Een afnemende globalisering leidt tot minder efficiënte productieketens en hogere kosten. Daarnaast is China nu minder een bron van deflatoire effecten dan in het verleden. Een andere factor is de grotere rol van de overheid in de sturing van de economie. De enorme begrotingsstimulansen, vooral in de Verenigde Staten, zijn per saldo inflatoir. De maatregelen stimuleren direct de vraagzijde en zetten extra druk op schaarse middelen, waaronder bepaalde grondstoffen. Tegelijkertijd herstelt de Amerikaanse arbeidsmarkt in recordtempo in vergelijking met voorgaande recessies.

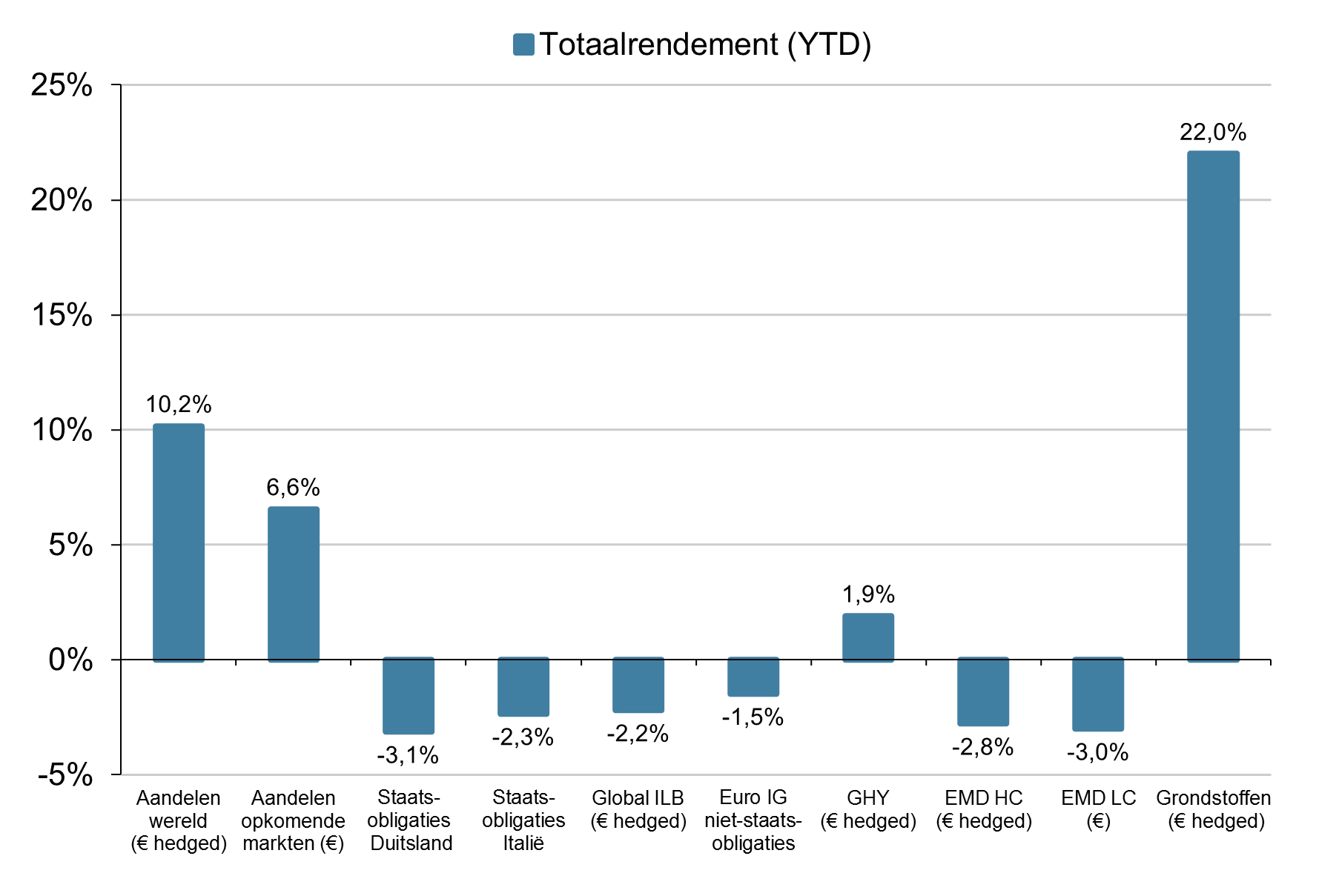

Optimisme op de financiële markten Aandelenkoersen profiteerden in de eerste vier maanden van 2021 van de positieve groeivooruitzichten, de begrotingsstimulansen en het aanhoudend ruime monetaire beleid. Het totaalrendement op aandelen ontwikkelde markten was hoger dan dat op aandelen opkomende markten, al noteren beide categorieën een stevige plus dit jaar. De beleggingscategorie grondstoffen is dit jaar tot nu toe de best presterende categorie. Grondstoffen profiteren van het wereldwijde economische herstel. Het totaalrendement van de reguliere grondstoffenbenchmark S&P GSCI bedraagt over de eerste vier maanden van 2021 meer dan 20%. Deze plus komt vooral door de stijging van de energiegrondstoffen. De olieprijs nadert de $70 per vat. Maar ook andere grondstoffen zitten in de lift. De koperprijs flirt met het record uit 2011. De prijzen van agrarische grondstoffen zijn fors gestegen door ongunstige weersinvloeden. Alleen de goudprijs zette dit jaar een stap terug (zie Commodity comeback).

Totaalrendement in 2021 (t/m ultimo april 2021)

Bron: Bloomberg, Achmea IM

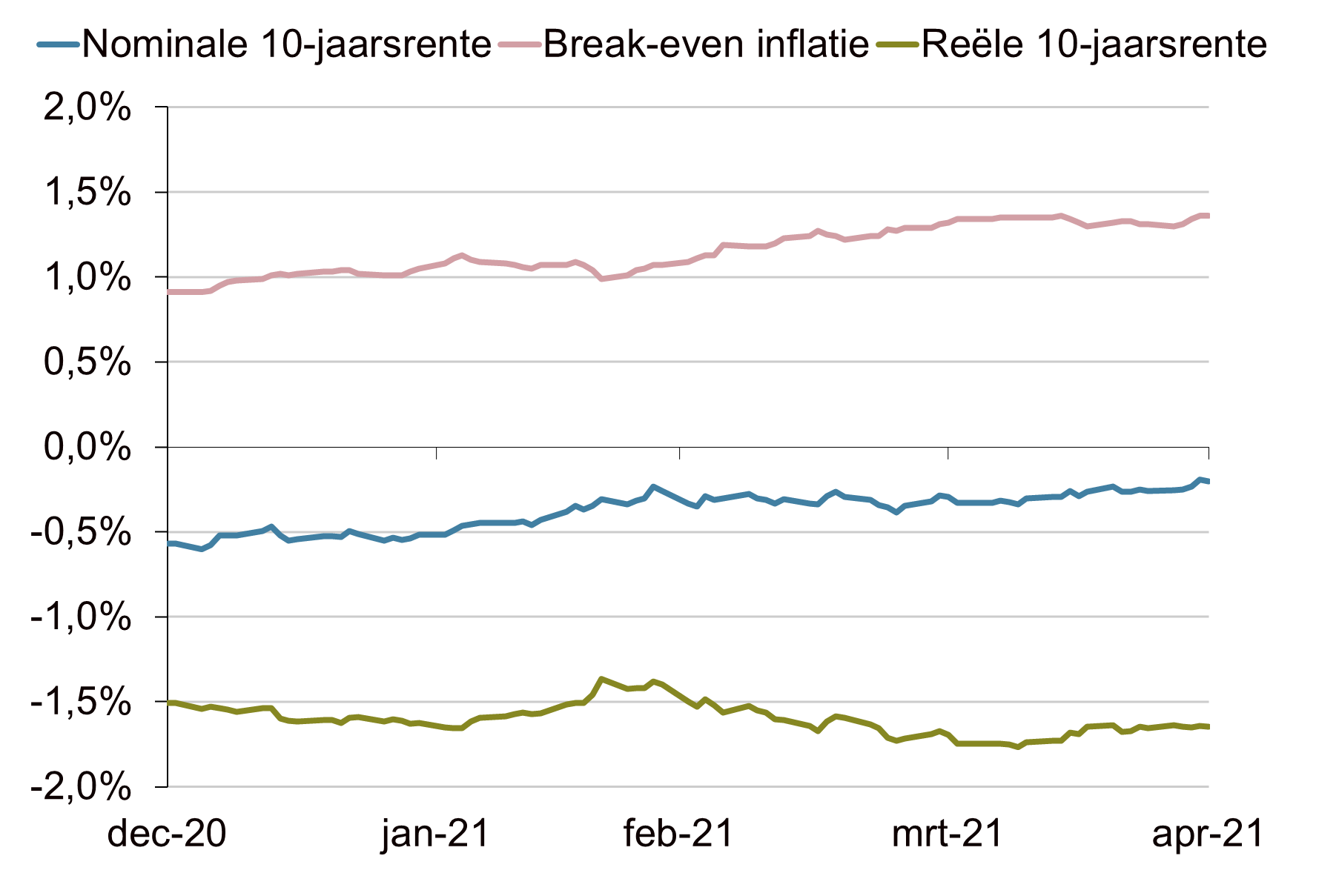

Lange rentes stijgen Kapitaalmarktrentes liepen dit kalenderjaar over de hele linie op. Centrale banken hielden de korte rentes op de huidige lage niveaus. Hierdoor was sprake van een versteiling van de rentetermijnstructuur. De kapitaalmarktrentes stegen door het verwachte groeiherstel, de oplopende inflatieverwachtingen en de toenemende begrotingstekorten. Vooral in de Verenigde Staten is de 10-jaarsrente flink opgelopen. De 10-jaarsrente bedroeg eind april 1,63%, terwijl dit eind 2020 nog 0,91% was. Ook in de eurozone stegen de kapitaalmarkrentes. De Duitse 10-jaarsrente steeg van -0,57% eind 2020 naar -0,20% eind april. Deze stijging kwam volledig voor rekening van de gestegen inflatieverwachtingen (break-even inflatie) in de eurozone. Dit betekent dat inflatiegerelateerde obligaties in de eurozone beter presteerden dan vergelijkbare nominale obligaties. De daling van de reële 10-jaarsrente in de eurozone contrasteerde met de beweging van de 10-jaarsrente in de Verenigde Staten. Daar stegen zowel de inflatieverwachtingen als de reële 10-jaarsrente. De totaalrendementen voor de meeste vastrentende waarden waren door de stijgende risicovrije rentes negatief gedurende de eerste vier maanden. De risico-opslagen van de meeste kredietcategorieën kwamen per saldo in.

Onderverdeling Duitse 10-jaarsrente

Bron: Bloomberg, Achmea IM

“De inflatierisico’s liggen aan de bovenkant.”

“Grondstoffen profiteren van het wereldwijde economische herstel.”

Marcus Ashworth - Columnist bij Bloomberg

"High-yield spreads see only nirvana — endless quantitative easing has numbed any sense of risk."

Gunstige beleggingsomgeving, maar verwachtingen voor de middellange termijn beperkt De verwachte rendementen voor de middellange termijn zijn voor de meeste beleggingscategorieën zeer gematigd in ons basisscenario. De kapitaalmarkrentes zijn de afgelopen maanden dan wel opgelopen, maar blijven in historisch perspectief nog steeds laag. Door de lage rente zijn de verwachte rendementen voor de vastrentende categorieën laag. Dit geldt ook voor de meeste kredietcategorieën want de risico-opslagen zijn over het algemeen laag tot gemiddeld. We verwachten voor de middellange termijn een lichte stijging van de rente in de eurozone, maar deze zal beperkt zijn. De ECB zal er voorlopig alles aan doen om de financieringskosten voor overheden laag te houden. De verwachte rendementen voor de meeste risicovolle beleggingen zijn ook gematigd. De waarderingen van de aandelenmarkten zijn opgelopen en dit correspondeert met gematigde verwachte rendementen op de middellange en lange termijn. Op korte termijn kan het positieve sentiment echter aanhouden. Aandelenmarkten zitten namelijk in een sweet spot: positieve economische vooruitzichten, begrotingsstimulansen en een aanhoudend ruim monetair beleid. Dit neemt niet weg dat veel goed nieuws al is ingeprijsd en sommige onderdelen van de markt erg duur zijn.

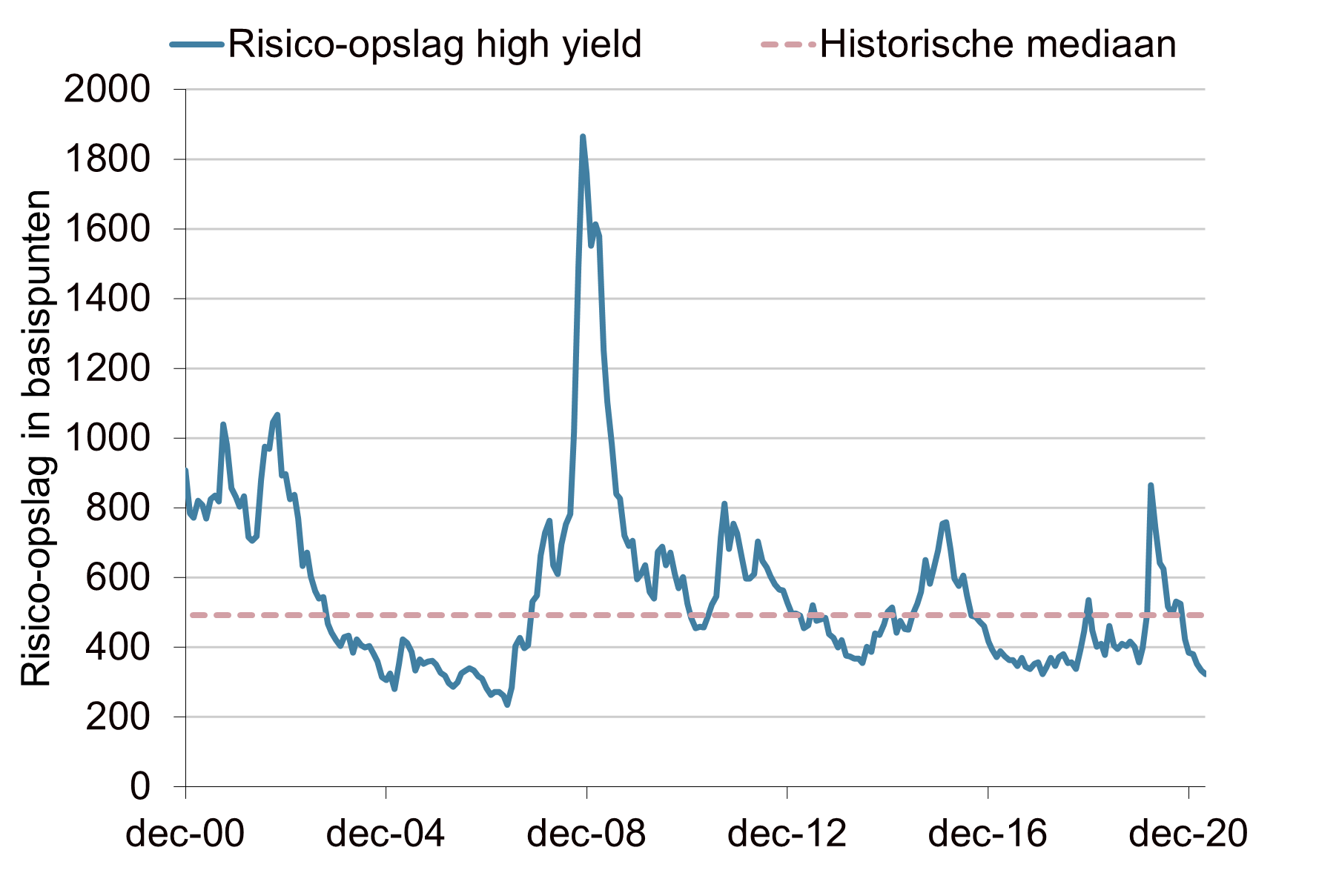

Risico’s nemen toe De gestegen aandelenkoersen en de gedaalde risico-opslagen hebben tot opgelopen waarderingen geleid. Hierdoor neemt de kwetsbaarheid voor tegenvallers toe. De risico-opslag van high yield is sterk gedaald en bedraagt nog maar ruim 300 basispunten. Een jaar geleden stond de risico-opslag nog boven de 700 basispunten. De historische mediaan ligt rond de 500 basispunten. De huidige faillissementsverliezen zijn laag en de obligaties worden ondersteund door de opkoopprogramma’s van centrale banken. Dit neemt niet weg dat voor de middellange termijn de huidige risico-opslag onaantrekkelijk is. Zelfs een beperkte normalisatie van de faillissementsverliezen en de risico-opslagen kan al tot verliezen leiden. Het opwaarts potentieel is bij deze risico-opslag beperkt, terwijl het neerwaarts risico groot is bij economische of financiële tegenvallers. Dit geldt echter voor meer beleggingen, zoals een deel van de (Amerikaanse) technologiebedrijven. De vloedgolf aan liquiditeit is een belangrijke oorzaak achter de opgelopen waarderingen. Door de lage rente is de hoeveelheid leverage in het systeem gestegen. Zolang de rente laag blijft en activaprijzen stijgen is dit geen probleem. Maar wanneer het sentiment draait, kan de toegenomen leverage leiden tot hogere volatiliteit op de financiële markten.

Risico-opslag global high yield

Bron: Bloomberg, Achmea IM

“De verwachte rendementen voor de middellange termijn zijn zeer gematigd.”

“De kwetsbaarheid voor tegenvallers neemt toe door de opgelopen waarderingen.”

Voor de middellangetermijn verwachten we lage absolute rendementen voor nagenoeg alle beleggingscategorieën.