Investment Letter

Klimaatrisico's vragen om een strategisch perspectief

Reinout van Tuyll - Sr. Investment Strategist -

A sensational title

In de 200 jaar sinds de industriële revolutie is het gebruik van fossiele brandstoffen exponentieel gestegen. Dit bracht de mensheid veel welvaart, maar de keerzijde is dat het klimaat hierdoor in rap tempo verandert. Dit heeft potentieel desastreuze gevolgen voor de economie en de wereld in zijn algemeenheid. Het is de ambitie om de economie in amper 30 jaar volledig te verduurzamen. De bereidheid om hieraan bij te dragen is groot. De effecten van deze energietransitie op de economie zijn echter ongewis. Daarbij zijn de fysieke effecten van klimaatverandering potentieel zeer groot. De wet- en regelgeving eist dat (institutionele) beleggers inzicht krijgen in de mogelijke effecten van klimaatverandering en dat ze waar mogelijk ook bijdragen aan de verduurzaming van de economie. Klimaatverandering stelt de wereld en ook beleggers voor een uitdaging van historische proporties.

- Klimaatverandering is een uitdaging voor de mensheid en de economie zonder weerga.

- De analyse van klimaatverandering gaat gepaard met fundamentele onzekerheden.

- Vanuit wet- en regelgeving wordt inzicht gevraagd in de risico’s van klimaatverandering voor de portefeuille, maar ook inzicht in de effecten van beleggingen op klimaatverandering en de bijdrage aan de verduurzaming van de economie.

- De risico’s van klimaatverandering zijn onder te verdelen in transitie- en fysieke risico’s. Op de korte termijn zijn vooral transitierisico’s van invloed op beleggingsportefeuilles.

- Klimaatverandering vereist een centrale plek in het beleggingsproces; zowel vanuit financiële als maatschappelijke doelstellingen. De combinatie van top down en bottom-up analyses is gewenst om tot de beste aanpak te komen.

- Er zijn verschillende instrumenten op strategisch en op implementatieniveau om klimaatrisico’s te mitigeren, maar ook om maatschappelijk doelstellingen na te streven.

De focus op klimaatverandering Klimaatverandering speelt een steeds grotere rol in de nationale en internationale politiek. Deze rol zal de komende jaren alleen maar toenemen en een steeds duidelijkere stempel op de economie drukken. In deze Investment Letter wordt ingegaan op de klimaatproblematiek en de uitdagingen van het analyseren van de impact van klimaatverandering op de portefeuille. Ook wordt geschetst op welke manier klimaatverandering in de portefeuille kan worden geanalyseerd en welke mogelijke beleggingsinstrumenten daarbij kunnen worden ingezet. In latere edities van de Investment Letter zullen de verschillende onderwerpen die in deze eerste Investment Letter over beleggen en het klimaat worden aangestipt, verder worden uitgediept.

“Klimaatverandering en de energietransitie zullen komende jaren een steeds grotere rol in de economie spelen.”

Klimaat en welvaart in historisch perspectief

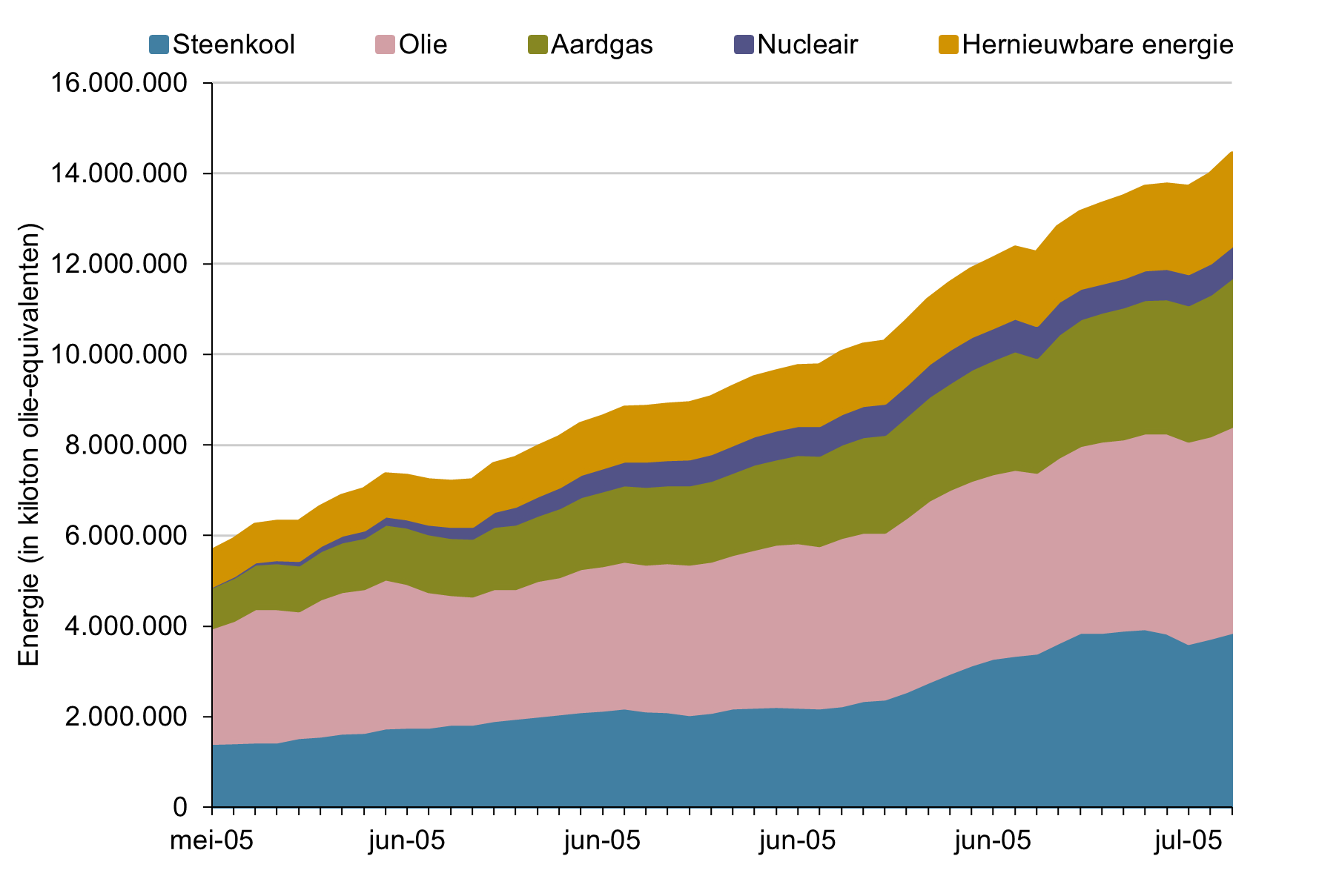

Fossiele brandstoffen hebben ongekende economische groei mogelijk gemaakt De technologische ontwikkelingen sinds het begin van de industriële revolutie hebben ongekende welvaart gebracht. Door nieuwe technologieën en de inzet van fossiele brandstoffen werd veel werk dat voorheen door mensenhanden werd gedaan, geautomatiseerd. De productiviteitsgroei die hiermee gepaard ging, heeft in de afgelopen eeuwen voor een grote stijging van de economische welvaart gezorgd. De keerzijde van deze groei is dat de mensheid een grote afhankelijkheid van fossiele brandstoffen heeft gecreëerd. Wereldwijd is vandaag de dag ruim 80% van de gebruikte energie afkomstig uit fossiele bronnen.

Klimaatverandering vormt de grootste uitdaging voor de mensheid ooit De fossiele brandstoffen zijn in de loop van miljoenen jaren ontstaan. Planten onttrokken onder invloed van zonlicht via fotosynthese CO2 aan de atmosfeer en sloegen dit op als koolstof. Door de grootschalige verbranding van fossiele energie is de mensheid dit proces in een tijdsbestek van enkele eeuwen om aan het keren. De hoeveelheid CO2 in de atmosfeer neemt hierdoor snel toe. Wetenschappers schatten dat de concentratie CO2 in de atmosfeer momenteel het hoogste is van de afgelopen 7 miljoen jaar. De hogere CO2-concentratie zorgt ervoor dat warmte van de zon langer door de atmosfeer wordt vastgehouden. Door deze opwarming van de aarde is het klimaat wereldwijd versneld aan het veranderen [IPCC 2018]. Dit heeft op lange termijn grote ecologische en economische consequenties. De mensheid staat dus voor de taak om de fossiele afhankelijkheid in enkele tientallen jaren tot vrijwel nihil te reduceren. Een enorme opgave zonder historisch precedent.

Bron: Internationaal Energie Agentschap (IEA), Achmea IM

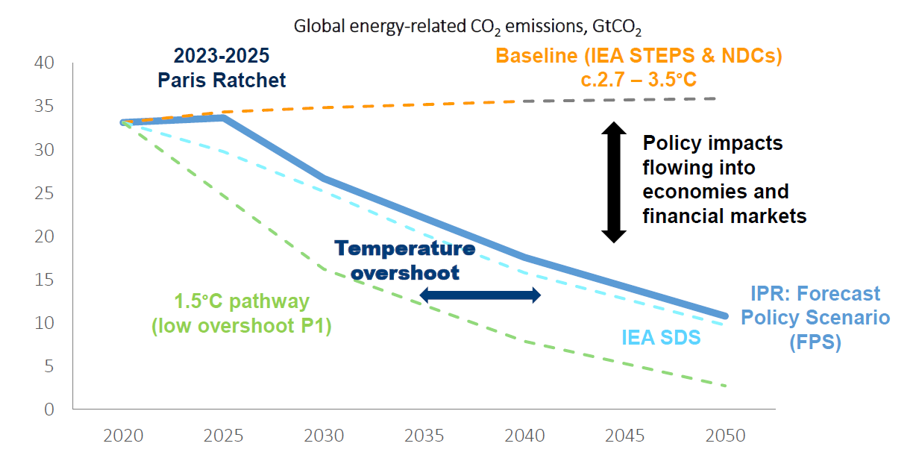

Internationale inspanningen om klimaatverandering tegen te gaan De internationale gemeenschap heeft hier afspraken over gemaakt. In 2015 is het akkoord van Parijs gesloten. Hierin is vastgelegd dat de wereld in 2050 klimaatneutraal moet zijn. Hiermee moet de wereldwijde temperatuurstijging worden beperkt tot 2°C ten opzichte van het pre-industriële niveau. Hierbij is het streven deze zelfs tot 1,5°C te beperken. Deze temperatuurstijging wordt gezien als een ‘veilige grens’. Hierboven worden mogelijk verschillende kritische grenzen geraakt waardoor klimaatverandering in een zichzelf versterkende spiraal terecht komt. Voorbeelden hiervan zijn het massaal afsterven van bossen en het smelten van de permafrost in Siberië waardoor grote hoeveelheden methaan – een zeer sterk broeikasgas – in de atmosfeer terecht komen.

“De afhankelijkheid van fossiele energie moet in 30 jaar volledig worden afgebouwd.”

Het akkoord van Parijs als leidraad voor een nationale invulling van de energietransitie In het akkoord van Parijs hebben landen zich gecommitteerd aan de reductie van broeikasgassen op de korte termijn en klimaatneutraliteit halverwege deze eeuw. Het akkoord laat veel ruimte aan landen voor wat betreft de wijze waarop de doelstellingen worden behaald. Landen dienen iedere vijf jaar vast te leggen hoe de emissie van broeikasgassen wordt verminderd in zogenoemde Nationally Determined Contributions (NDCs). Hierbij moet rekening worden gehouden met de individuele mogelijkheden van landen om emissies op korte termijn terug te brengen. Voor ontwikkelingslanden zijn deze mogelijkheden beperkter. Over het algemeen stoten deze landen ook aanzienlijk minder broeikasgassen uit. Het zijn dus vooral de geïndustrialiseerde landen die op korte termijn werk moeten maken van het reduceren van de uitstoot.

Bron: UNPRI, The Inevitable Policy Response

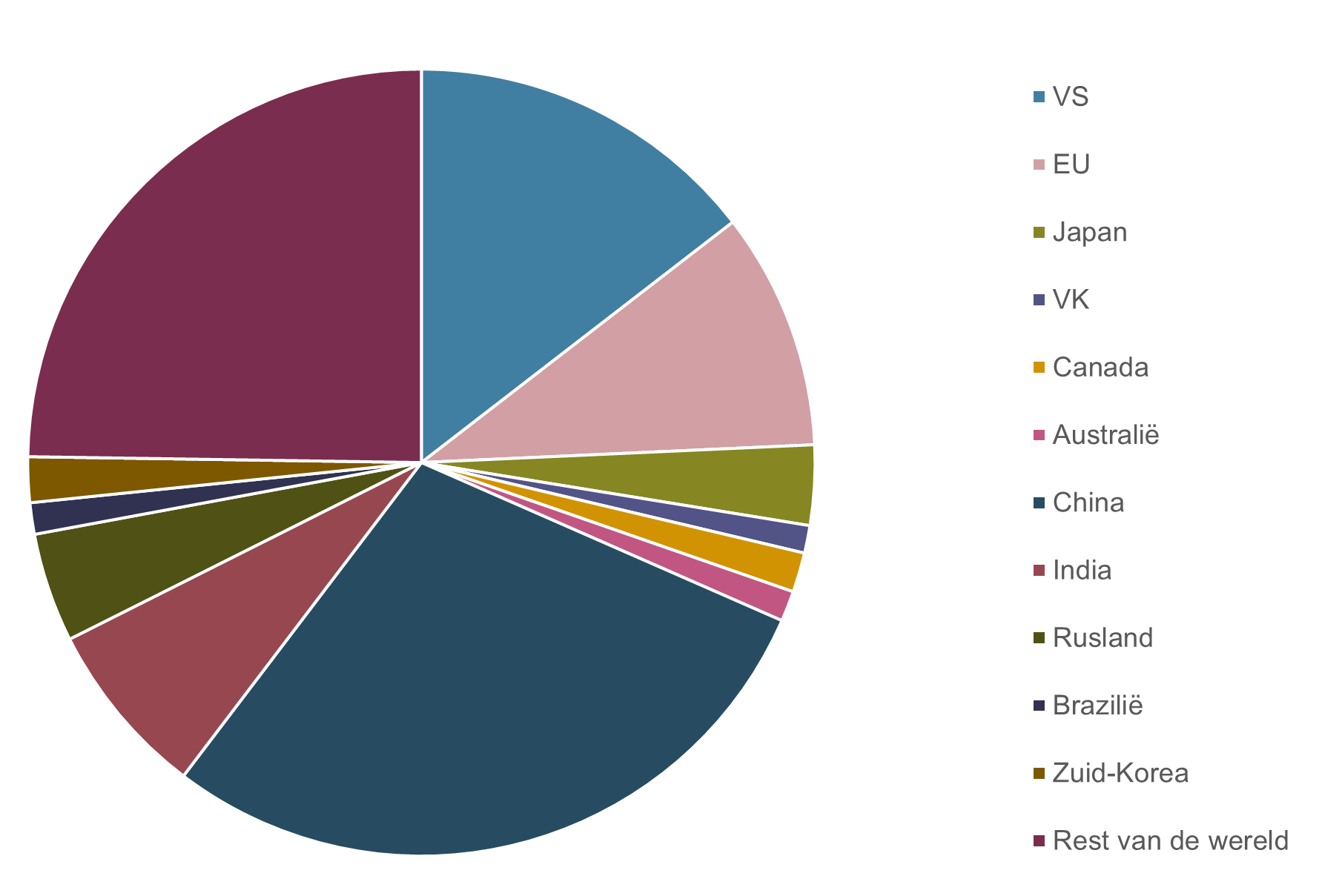

De grote vervuilers doen verregaande toezeggingen De EU heeft namens de EU-lidstaten in december 2020 de ambitie van de EU als geheel geconcretiseerd als een reductie van de broeikasgassen in 2030 met 55% ten opzichte van het niveau in 1990. Deze ambitie helpt de EU op weg om tegen 2050 klimaatneutraal te worden. Met het oog op deze ambitie heeft de EU het EU Action Plan “Financing Sustainable Growth” geformuleerd. Deze heeft als doel: i) meer investeringen in duurzame groei te stimuleren; ii) de effecten van klimaatverandering en milieuschade inzichtelijk te maken; en iii) te zorgen voor meer transparantie en meer langetermijnperspectief in financiële en economische activiteiten. Om dit te bereiken worden in de Europese Green Deal verschillende instrumenten voorgesteld. Onder andere de beprijzing van CO2-uitstoot, direct via een CO2-taks ofwel via het Europese Emissions Trading System (EU ETS), moet hier aan bijdragen. Ook andere grote vervuilers hebben zich gecommitteerd aan het terugbrengen van de uitstoot van broeikasgassen. De Verenigde Staten hebben zich onder de nieuwe president Biden weer gecommitteerd aan het akkoord. Biden heeft de ambitie uitgesproken om alle elektriciteit per 2035 CO2-neutraal op te wekken. In 2050 moet de netto uitstoot van broeikasgassen in de Verenigde Staten tot nul zijn gereduceerd. Het land met de hoogste CO2-uitstoot ter wereld is China. Dat land beoogt in 2060 CO2-neutraal te zijn.

Verdeling wereldwijde jaarlijkse CO2-uitstoot in 2019

Bron: Bloomberg, Achmea IM

“Vooral ontwikkelde landen zullen komende jaren grote stappen moeten maken in de energietransitie.”

De analyse van klimaatrisico’s voor pensioenfondsen

Klimaatverandering vereist centrale plaats in het beleggingsproces De combinatie van de enorme impact en de aan zekerheid grenzende waarschijnlijkheid van klimaatverandering betekent dat klimaatverandering een centrale plaats in het beleggingsproces van langetermijnbeleggers moet krijgen. Dit betekent dat bij de inrichting van de strategische portefeuille er expliciet rekening moet worden gehouden met de mogelijke effecten van klimaatverandering. De IORP II richtlijn vraagt van pensioenfondsen om inzicht te hebben in ESG- en klimaatrisico’s en deze zo nodig mee te wegen in het beleggingsproces. Maar omgekeerd moet ook worden bezien en gewogen op welke manier het beleggingsbeleid een effect kan hebben op de verdere verduurzaming van de economie. Vanuit de nieuwe Europese Sustainable Finance Disclosure Regulation (SFDR) wordt dit ook verwacht. Institutionele beleggers dienen transparant te zijn over duurzaamheidsrisico’s in het beleggingsproces. Daarnaast dient aandacht te worden besteed aan duurzaamheidsfactoren (de impact van de beleggingen op de duurzaamheid van de samenleving) en likely impact of sustainability risks on returns (het effect van klimaatverandering en de energietransitie op beleggingsresultaten).

Bij het nadenken over beleggen en klimaatverandering kunnen grofweg twee doelstellingen worden onderscheiden:

- Financieel: het mitigeren of mijden van de risico’s van klimaatverandering voor de portefeuille en eventueel het profiteren van de kansen die klimaatverandering biedt door grotere vraag naar duurzame oplossingen en maatregelen om de economie en infrastructuur aan te passen aan klimaatverandering (klimaatadaptatie).

- Niet-financieel: het bijdragen aan de energietransitie door te investeren in bedrijven en projecten die duurzame oplossingen bieden en het vermijden van beleggingen die het probleem van klimaatverandering juist groter maken.

De uitdagingen van het analyseren van klimaatverandering Naast het vaststellen van de doelstellingen van het beleid rondom klimaatverandering, dient te worden onderzocht welke effecten klimaatverandering op de portefeuille kan hebben. Een belangrijke kanttekening hierbij is dat de klimaatmodellen verre van perfect zijn. In het modelleren van klimaateffecten moeten – zoals gebruikelijk in modellen – versimpelingen worden aangebracht. Ook worden verre van alle relevante systemen op een adequate manier gemodelleerd. Hierdoor bestaat er, net als bij economische en financiële modellen, ook bij klimaatmodellen modelonzekerheid. De effecten van uitstoot van broeikasgassen zouden in de praktijk dus mee kunnen vallen. Of juist extremer kunnen uitpakken. Op dit moment lijken we eerder in de laatste situatie te zitten: de temperatuurstijgingen in recente jaren lagen eerder aan de bovenkant van de verwachtingen dan aan de onderkant. Klimaatverandering is een unieke gebeurtenis: er is geen historisch voorbeeld van een vergelijkbare situatie. Dit betekent dat men bij het analyseren van klimaatverandering niet kan leunen op historische tijdreeksen om volatiliteiten en correlaties te schatten. Bij het analyseren van klimaatverandering is ook van belang zich te realiseren dat ons handelen via de energietransitie van invloed is op het verloop van klimaatverandering. Ook kent klimaatverandering kantelpunten: als de temperatuurstijging boven deze kantelpunten komt, levert dit onomkeerbare schade aan biologische systemen die CO2 uit de atmosfeer halen. Hierdoor zal het proces van klimaatverandering worden versterkt waardoor de effectiviteit van de energietransitie afneemt. Het analyseren van klimaatverandering betekent dus inherent dat verschillende mogelijke scenario’s moeten worden onderzocht waarin combinaties van menselijk gedrag en fysieke effecten worden bekeken.

Twee soorten klimaatrisico: fysiek en transitie De klimaatrisico’s voor een institutionele belegger zijn in grote lijnen onder te verdelen in twee typen:

- Transitierisico’s: dit zijn de risico’s die voortvloeien uit de energietransitie die bedoeld is om klimaatverandering tegen te gaan. De energietransitie heeft een grote impact op tal van aspecten van de economie: elektriciteit moet CO2-neutraal worden opgewekt; auto’s moeten elektrisch rijden; huizen moeten van het gas af; productieprocessen van onder andere staal en cement moeten veranderen of worden vervangen; handelsstromen moeten opnieuw worden uitgedacht. Het transitierisico schuilt met name in stijgende kosten door het beprijzen van CO2-uitstoot en noodzakelijke nieuwe investeringen. Dit zal er toe leiden dat sommige economische activiteiten aanzienlijk minder rendabel of zelfs verlieslatend worden. Het gevolg is dat beleggingen die aan deze activiteiten zijn gekoppeld, sterk in waarde zullen dalen. Daarnaast zullen de nieuwe benodigde investeringen en de minder efficiënte productieprocessen zeer waarschijnlijk een prijsopdrijvend effect hebben.

- Fysieke risico’s: dit zijn de risico’s die ontstaan door het veranderende klimaat. Door het veranderende klimaat neemt de kans op extreem weer toe. Uitzonderlijke periodes van droogte of neerslag zullen zich vaker voor kunnen doen. Cyclonen en stormen zullen frequenter worden en in hevigheid toenemen. Het ijs dat nu in gletsjers en ijskappen is opgeslagen zal langzaam smelten en onder andere zorgen voor een stijging van de zeespiegel. Het effect van fysieke risico’s is schade aan economische activiteiten en infrastructuur. Met name weersafhankelijke activiteiten, zoals landbouw, lopen het risico verstoord te worden door extreem weer. Gebouwen en infrastructuur, die zich bevinden in gebieden met verhoogde kans op overstromingen of cyclonen, zullen extra risico lopen.

In zekere zin zijn de twee typen risico’s tegengesteld. De mate waarin transitierisico's zich voordoen is afhankelijk van de politieke maatschappelijke keuzes die op korte en middellange termijn worden gemaakt. Fysieke risico’s manifesteren zich daarentegen met name op de langere termijn en naar verwachting vooral als de energietransitie niet of te langzaam wordt ingezet. Hierbij moet men zich realiseren dat door de reeds opgetreden uitstoot van broeikasgassen het klimaat, ongeacht het succes van de energietransitie, de komende jaren zal veranderen. Ook als we morgen direct stoppen met het uitstoten van broeikasgassen. Klimaatverandering betekent niet alleen risico’s, er liggen ook kansen. De energietransitie betekent mogelijkheden voor nieuwe technologieën voor het genereren van elektriciteit en het opslaan van energie en het afvangen en opslaan van koolstof via carbon capture & storage (CCS).

“Bij klimaatverandering moet zowel over de financiële voor de beleggingsportefeuille als de niet-financiële consequenties van de beleggingen voor de samenleving worden nagedacht.”

“Door het unieke karakter van klimaatverandering kunnen beleggers slechts in beperkte mate leunen op traditionele beleggingsanalyses.”

“Klimaatverandering kent verschillende kantelpunten waarboven zelfversterkende effecten kunnen optreden. Daarmee is het een in hoge mate niet-lineair complex proces omgeven door fundamentele onzekerheden.”

Top-down analyse van klimaatverandering Top-downscenario’s zijn vooral te gebruiken als aanvulling of zelfs in de plaats van de reguliere ALM-scenario’s en om een discussie over de gevoeligheden voor klimaatverandering in de portefeuille te voeren. In een top-down scenario wordt een klimaatscenario gekoppeld aan een macro-economisch model om het klimaatscenario te vertalen naar een impact op de beleggingsportefeuille. De klimaatscenario’s worden meestal geënt op de klimaatscenario’s van de IPCC (International Panel on Climate Change). Het IPCC heeft een aantal scenario’s geformuleerd waarin het effect van verschillende energietransitiepaden wordt geschetst. In het meest ambitieuze scenario wordt de CO2-uitstoot op korte termijn drastisch verlaagd en blijft de wereldwijde stijging van de temperatuur beperkt tot 1,5ۣ°C. In het geval er geen actie wordt ondernomen op het gebied van energietransitie zal de temperatuurstijging ruim 3,0°C bedragen. Vervolgens wordt het klimaatscenario vertaald in economische en financiële effecten. Op basis van deze laatsten kan een portefeuille-impact worden bepaald. Voordelen:

- Een top-down aanpak maakt het mogelijk effecten door de tijd te volgen, waardoor een beter beeld ontstaat van de materialiteit van ontwikkelingen op middellange termijn.

- In een top-down scenario kan uitdrukking worden gegeven aan mogelijke macro-economische verbanden tussen beleggingscategorieën die bottom-up worden gemist. Voorbeelden zijn mogelijke effecten op inflatie, valuta’s en regio’s.

- Top-down scenario’s grijpen aan op het strategische niveau; het niveau waar een pensioenfonds direct invloed op heeft via de strategische portefeuille.

Nadelen:

- Er zijn veel aannames nodig om top-down scenario's te formuleren.

- Bepaalde (arbitraire) aannames kunnen top-down scenario’s domineren waardoor de interpretatie lastig kan zijn.

- Afhankelijk van de wijze waarop klimaatmodellen en economisch modellen worden gekoppeld kan sprake zijn van een ‘Black box’.

Bij het gebruik van klimaatscenario’s is het belangrijk zich te realiseren dat deze geen voorspelling van de toekomst zijn. Ze zijn juist bedoeld om verschillende (extreme) uitkomsten te onderzoeken. Net zoals nu bijvoorbeeld een deflatiescenario of een stagflatiescenario wordt doorgerekend in een ALM-studie om de robuustheid van de portefeuille in deze scenario’s te bepalen, zal een klimaatscenario moeten worden bezien in het licht van andere mogelijke ontwikkelingen en beleidsopties.

“Scenario-analyse is een belangrijk instrument bij het verkennen van de mogelijke macro-economische consequenties van klimaatverandering.”

Een uitdaging van scenario-analyse is het vergelijken van verschillende mogelijke, maar losstaande scenario’s. De belegger zal zich een beeld moeten vormen over de waarschijnlijkheid van de verschillende scenario’s en de consequenties voor de beleggingsportefeuille. Afhankelijk daarvan dient een afweging gemaakt te worden tussen verschillende beleidsopties. De Taskforce for Climate-related Financial Disclosure (TCFD) acht de volgende karakteristieken van belang voor het formuleren van bruikbare klimaatscenario’s:

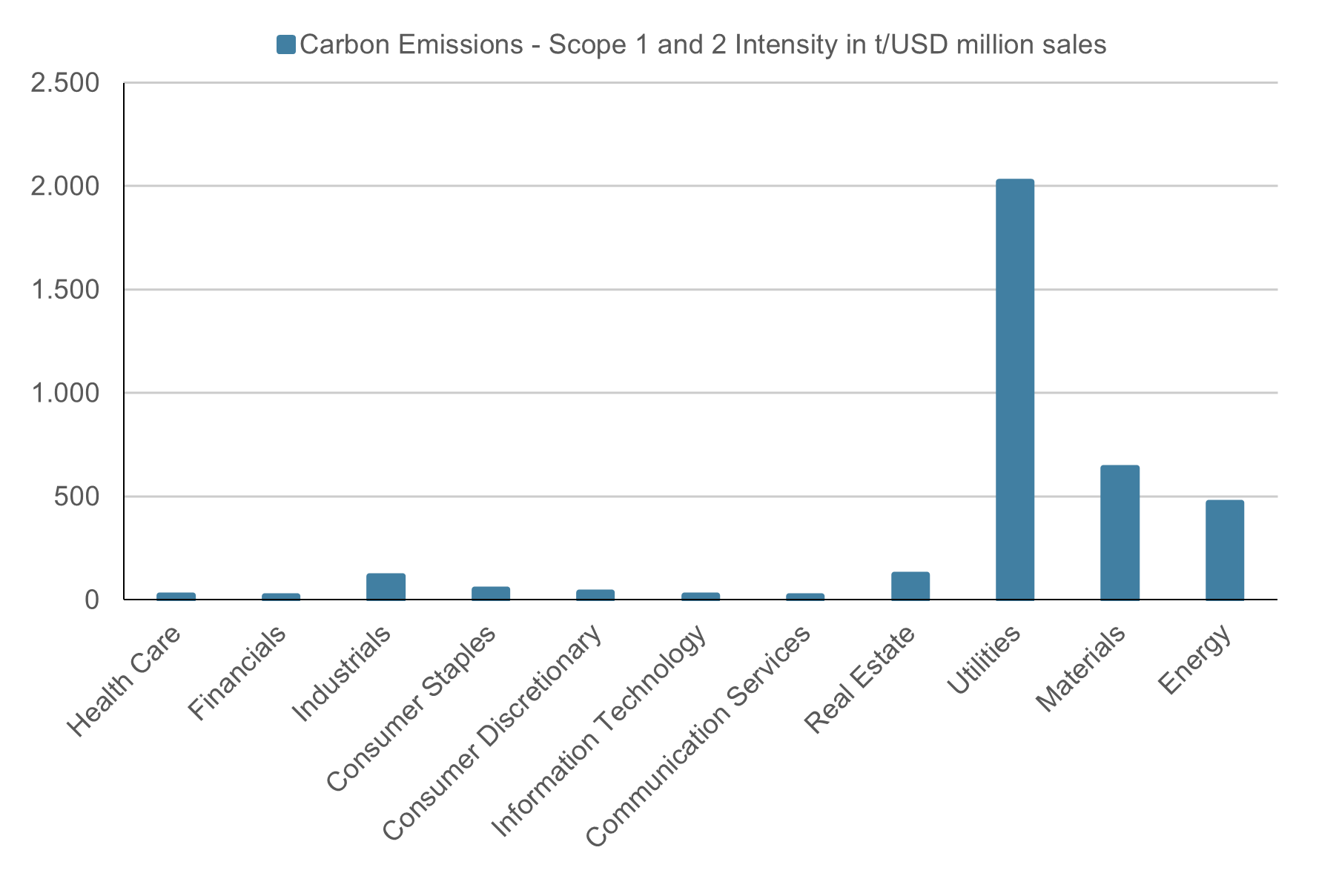

Bottom-up-analyse van klimaatverandering Bij bottom-up-analyses wordt per individuele beleggingstitel ingeschat wat de gevoeligheid is voor specifieke klimaatscenario’s. Er is een groot scala aan mogelijke maatstaven die hiervoor kunnen worden gebruikt. Voor een indicatie van de gevoeligheid voor transitierisico’s wordt bijvoorbeeld veelal naar de CO2-voetafdruk en de CO2-intensiteit gekeken. Maar er zijn complexere bottom-up maatstaven waarmee beoogd wordt een completer beeld van de transitie- en fysieke risico’s te schetsen. Hierin wordt gekeken naar de risico’s van klimaatverandering, maar ook naar mogelijke positieve effecten van klimaatverandering voor technologische ontwikkelingen. Het inzetten van bottom-up-analyses kent verschillende voor- en nadelen: Voordelen:

- In de basis een transparante methodiek.

- Goede aansluiting bij de feitelijke portefeuille; direct duidelijk wat het effect van veranderingen in de portefeuille op het klimaatrisico is.

- Mogelijkheid om verschillende maatstaven (bijv. CO2-uitstoot, CO2-intensiteit en andere klimaatgerelateerde scores) naast elkaar te gebruiken en eventueel te combineren in een ‘overall score’.

Nadelen:

- De dynamiek tussen markten, consumenten en bedrijven kan niet worden gevangen in de analyse van individuele beleggingstitels.

- Bedrijven opereren niet in een vacuüm en zullen hun business-model aanpassen aan veranderingen in de economie en wet- en regelgeving. Het pass-through effect van CO2-beprijzing wordt bijvoorbeeld niet meegenomen. Hierdoor komen deze kosten volledig bij het producerende bedrijf te liggen, terwijl een deel van deze kosten aan klanten doorbelast wordt.

- Sterk afhankelijk van de kwaliteit van gerapporteerde data.

- Kijkt alleen naar (gerapporteerde) bedrijfsdata; macro-data wordt niet direct in een bottom-analyse gebruikt.

- Geeft in de eerste plaats inzicht op een portefeuilleniveau (individuele bedrijven, sectoren). Meeste institutionele beleggers hebben beperkte mogelijkheden om op dit niveau bij te sturen.

Onderstaande figuur geeft een voorbeeld van een bottom-up analyse. Hierin is de CO2-intensiteit per bedrijf in de MSCI World geaggregeerd tot sectorniveau.

Bron: MSCI, Achmea IM

Gebruik zowel top-down als bottom-up analyses in het beleggingsproces Top-down en bottom-up analyses zijn complementair en hebben beide toegevoegde waarde in het beleggingsproces. De keuze tussen de twee analysemogelijkheden zal in de praktijk afhangen van de achterliggende vragen en onderzochte beleidsopties. Top-down analyses lenen zich vooral voor het onderzoeken van de ordegrootte van het effect van verschillende klimaatscenario’s op de strategische beleggingsportefeuille. Daarbij kan onderscheid worden gemaakt tussen verschillende regio’s en beleggingscategorieën. De top-down benadering is daarom vooral in te zetten bij het onderzoeken van verschillende strategische beleggingsportefeuilles in een ALM-studie of portefeuilleconstructie. Een bottom-up analyse geeft daarentegen inzicht in de gevoeligheid voor transitie- en fysieke risico’s van individuele beleggingen. Dit type analyse leent zich daarom vooral voor gebruik in een portefeuilleconstructie waar binnen beleggingscategorieën wordt gekeken naar de meest passende strategie of benchmark. In de investment case van een specifieke beleggingscategorie kan dit nader worden gespecificeerd. Ook voor de monitoring van klimaatrisico’s in de feitelijke portefeuille is het voor de hand liggend een bottom-up benadering te gebruiken zodat ook het effect van mogelijke actieve posities wordt meegenomen.

“Bottom-up-analyse stelt de belegger in staat om de klimaatrisico's van individuele beleggingen in kaart te brengen, maar leunt zwaar op kwalitatief goede data.”

"Afhankelijk van de vraagstelling kunnen zowel top-down- als bottom-up-analyses waardevolle inzichten geven."

Handelingsperspectieven voor beleggers

De inzet van beleggingsinstrumenten Er zijn verschillende beleggingsinstrumenten die de belegger in staat stellen in de beleggingsportefeuille rekening te houden met klimaatverandering. Het is zinvol hierbij onderscheid te maken tussen instrumenten die op strategisch niveau en instrumenten die op implementatieniveau worden ingezet. De strategische instrumenten worden ingezet op het moment dat de strategische portefeuille wordt vormgegeven en hebben derhalve impact op de gekozen beleggingscategorieën en/of benchmarks. Implementatie-instrumenten laten de strategische portefeuille ongemoeid en worden ingezet op het moment dat de portefeuille wordt geïmplementeerd.

Strategische instrumenten

- Aanpassing strategische allocatie: het aanpassen van de strategische allocatie is het meest grove instrument om invulling te geven aan het klimaatbeleid. Indien de klimaatrisico’s van een bepaalde beleggingscategorie als te hoog worden ervaren, kan het gewicht van deze beleggingscategorie omlaag worden gebracht. Een voorbeeld van een aanpassing van de strategische allocatie is het verlagen van de allocatie naar beleggingen met hoge blootstelling naar fossiele brandstoffen.

- Klimaatstrategie: een ander instrument om de gevoeligheid van de portefeuille voor klimaatrisico’s te verkleinen, is het hanteren van een klimaatstrategie of klimaatindex voor een bepaalde beleggingscategorie. Met een dergelijk instrument wordt de allocatie naar klimaatgevoelige beleggingen verkleind en de allocatie naar beleggingen met een sterker klimaatprofiel verhoogd. Dit kan in de praktijk op verschillende manieren worden bereikt, onder andere met een best-in-class methodiek of door het aanbrengen van accenten in de portefeuille. Verschillende indexproviders, waaronder MSCI en S&P, hebben indices gelanceerd die beogen het klimaatprofiel van de portefeuille te verbeteren.

- Impactbeleggen: met impactbeleggen wordt naast een financieel doel ook een niet-financieel doel nagestreefd. Een bijdrage leveren aan de energietransitie is een vaak gehanteerde doelstelling. Hierbij moet van tevoren goed worden nagedacht welke impact men precies wil hebben en hoe deze wordt gemeten. Het verlagen van de CO2-intensiteit van de portefeuille kan misschien gunstig zijn vanuit het oogpunt van klimaatgevoeligheid, maar heeft geen directe impact op de wereldwijde CO2-uitstoot. Een belegging met een directe impact op de energietransitie zal eerder moeten worden gezocht bij infrastructuur of private equity. Een voorbeeld is het investeren in windmolenparken waardoor de afhankelijkheid van fossiele energie afneemt. Bij het identificeren van impactbeleggingen zal ook moeten worden voldaan aan de EU taxonomy om een belegging daadwerkelijk te kunnen classificeren als een bijdrage aan climate change mitigation of climate change adaptation.

- Uitsluitingen: beleggers kunnen ook op normatieve gronden besluiten niet in bepaalde beleggingscategorieën of onderliggende sectoren, landen of bedrijven te beleggen. Met een normatieve uitsluiting is niet het financiële risico het doorslaggevende argument, maar distantieert de belegger zich expliciet van een bepaalde gedraging of proces en wil hij hier niet aan verdienen. Een voorbeeld hiervan is het uitsluiten van producenten van bepaalde fossiele brandstoffen zoals steenkolen of olie.

Implementatie instrumenten

- ESG-integratie: met ESG-integratie krijgt de actieve manager een expliciete doelstelling om ESG-informatie mee te nemen in het selectieproces. Hiermee kan de manager klimaatgerelateerde informatie expliciet meenemen in het samenstellen van de portefeuille. Hierdoor kan het klimaatrisico van de portefeuille worden verlaagd ten opzichte van de benchmark waartegen de portefeuille wordt belegd.

- Engagement: door de dialoog aan te gaan met bedrijven op het gebied van klimaatverandering kunnen deze bedrijven robuuster worden gemaakt en tevens bijdragen aan de energietransitie. Een voorbeeld

- Voting: het stemmen over klimaatrelevante resoluties op aandeelhoudersvergaderingen is een andere manier om bedrijven te bewegen hun klimaatprofiel te verbeteren.

Het monitoren van duurzaamheidsrisico’s en klimaatrisico’s in het bijzonder Vanuit verschillende wet- en regelgeving wordt beleggers gevraagd om de klimaatrisico’s van de portefeuille te monitoren. De SFDR vraagt daarnaast aandacht voor de bredere impact van de portefeuille op de duurzaamheid van de samenleving. Dit betekent dat institutionele beleggers niet alleen zicht moeten hebben op de CO2-uitstoot van de portefeuille, maar ook op de effecten op zaken als biodiversiteit, waterkwaliteit en gevaarlijk afval. Naast deze wettelijke verplichtingen is het logisch dat beleggers ook monitoren in hoeverre de eerder geformuleerde doelstellingen worden behaald. Dit betekent dat moet worden gekeken naar de ontwikkeling van duurzaamheidsrisico’s in de portefeuille. En indien ook een positieve impact wordt nagestreefd via impactbeleggen of engagement, moet worden bijgehouden hoe deze impact zich ontwikkelt.

Conclusie: klimaatverandering stelt beleggers voor een historische uitdaging Klimaatverandering is in historisch opzicht een unieke uitdaging: een crisis van deze omvang heeft zich nog nooit eerder voorgedaan. Klimaatverandering is daardoor ook fundamenteel onzeker: we kunnen niet leunen op historische verbanden om een adequate inschatting te maken van klimaatrisico’s. Vanuit wet- en regelgeving worden in ieder geval steeds verdergaande eisen gesteld aan de rapportages en de manier waarop klimaatverandering in het beleggingsproces wordt meegenomen. Klimaatverandering dient daarom op een integrale wijze in het beleggingsproces te worden verankerd. Heldere doelstellingen op het gebied van klimaatverandering zijn hierbij essentieel. Daarnaast zouden de risico’s en kansen van klimaatverandering tot uiting moeten komen in de strategiebepaling, het risicomanagement en de inzet van verschillende beleggingsinstrumenten.

“Strategische instrumenten bieden beleggers de mogelijkheid om het strategische profiel van de portefeuille in lijn te brengen met de eigen doelstellingen op het gebied van klimaatverandering.”

"Implementatie-instrumenten kunnen worden toegepast zonder aanpassing van de strategische portefeuille en stellen de belegger in staat om gerichter en sneller op veranderingen op het gebied van klimaatverandering in te spelen."

“De wet- en regelgeving eist dat institutionele beleggers in toenemende mate inzicht hebben in de risico's van klimaatverandering voor de portefeuille én de impact van de portefeuille op klimaatverandering.”