Investment Letter

Hypotheken blijven aantrekkelijk

Coen van de Laar - Sr. Investment Strategist -

A sensational title

De hypotheekrente ligt op een historisch dieptepunt, maar de risico-rendementskarakteristieken blijven relatief aantrekkelijk. Hypotheken voegen daardoor waarde toe aan een beleggingsportefeuille. De beleggingscategorie koppelt een (verwacht) rendement, dat na aftrek van de beheerkosten hoger is dan dat van kredietobligaties, aan een risicoprofiel dat vergelijkbaar is met dat van eurozonestaatsobligaties. De prijs hiervoor is een beperkte liquiditeit. De ontwikkelingen op de Nederlandse hypotheekmarkt hebben de laatste 10 jaar niet stilgestaan. Het aantal regiepartijen, aanbieders van hypotheekfondsen en/of hypotheekmandaten, is fors toegenomen. Hierdoor heeft een belegger meer keuze en kan de hypotheekportefeuille worden afgestemd op de behoeftes en wensen van de belegger.

- De beleggingscategorie hypotheken bestaat uit leningen met een woning als onderpand.

- Hypotheken zijn een illiquide alternatief voor veilige kredietobligaties.

- De hypotheekrente bestaat uit de swaprente, een aantal hypotheekspecifieke risicopremies, een vergoeding voor de hogere (beheer)kosten en een illiquiditeitspremie.

- Hypotheken hebben een aantrekkelijk risico-rendementsprofiel en bieden diversificatie ten opzichte van andere beleggingscategorieën.

- De hypotheekrente is momenteel historisch laag, maar de risico-opslag in de hypotheekrente is relatief aantrekkelijk.

Een hypotheek is een lening met vastgoed als onderpand Een hypotheek is een geldlening met een vastgoedobject als onderpand. Bij woninghypotheken is het onderpand de eigen woning van de geldnemer (of hypotheekgever). De belegger treedt dan op als geldverstrekker (of hypotheeknemer). In geval van wanbetaling heeft de geldverstrekker het recht (het hypotheekrecht) om de woning van de geldnemer te verkopen. Als beleggingscategorie vallen hypotheken onder de vastrentende waarden, maar in tegenstelling tot obligaties zijn ze niet gestandaardiseerd en moeilijk verhandelbaar. De liquiditeit van hypotheken is daardoor laag. De hypotheekrente is hoger dan de rente op staatsobligaties door de aanwezigheid van een aantal (risico-)opslagen. Hypotheken zijn daardoor vergelijkbaar met kredietobligaties. Door het onderpand en de goede betalingsmoraal van de Nederlandse woningbezitters zijn de kredietverliezen op hypotheken zeer laag.

De hypotheekrente bevat een vergoeding voor de risico’s en kosten Duitse staatsobligaties zijn het ‘risicovrije’ alternatief voor een hypotheekbelegging. De hypotheekrente wordt in de praktijk echter afgeleid van de euro-swaprente. Dat is voor banken de meest relevante financieringsrente. De swaprente wordt verhoogd met een aantal opslagen die dienen als vergoeding voor de risico’s en de kosten van de geldverstrekker. De belangrijkste opslagen zijn voor het kredietrisico, de kosten en een aantal hypotheekspecifieke risico’s zoals vervroegde aflossing. Voor een belegger in hypotheken is de beperkte liquiditeit een belangrijk risico waar een compensatie tegenover moet staan. De verschillende risico-opslagen in de hypotheekrente zijn niet stabiel, maar variëren door de tijd. Veranderingen in de vraag- en aanbodfactoren op de hypotheekmarkt spelen daarbij een grote rol. Als het aanbod aan funding groot is en de vraag naar hypothecaire leningen beperkt, zal dat een neerwaarts effect hebben op de hypotheekrentes. Omgekeerd zal bij een beperkt aanbod van funding de hypotheekrente oplopen.

Opbouw risico-opslag hypotheken boven Duitse staatsrente

Bron: Achmea IM

“De beleggingscategorie hypotheken heeft veel overeenkomsten met kredietobligaties.”

“De risico-opslag in de hypotheekrente is niet stabiel maar varieert per LTV, hypotheekvorm en rentevaste periode.”

"De combinatie van een relatief hoge rente met een laag risico maakt van hypotheken een aantrekkelijke beleggingscategorie ondanks de lage liquiditeit."

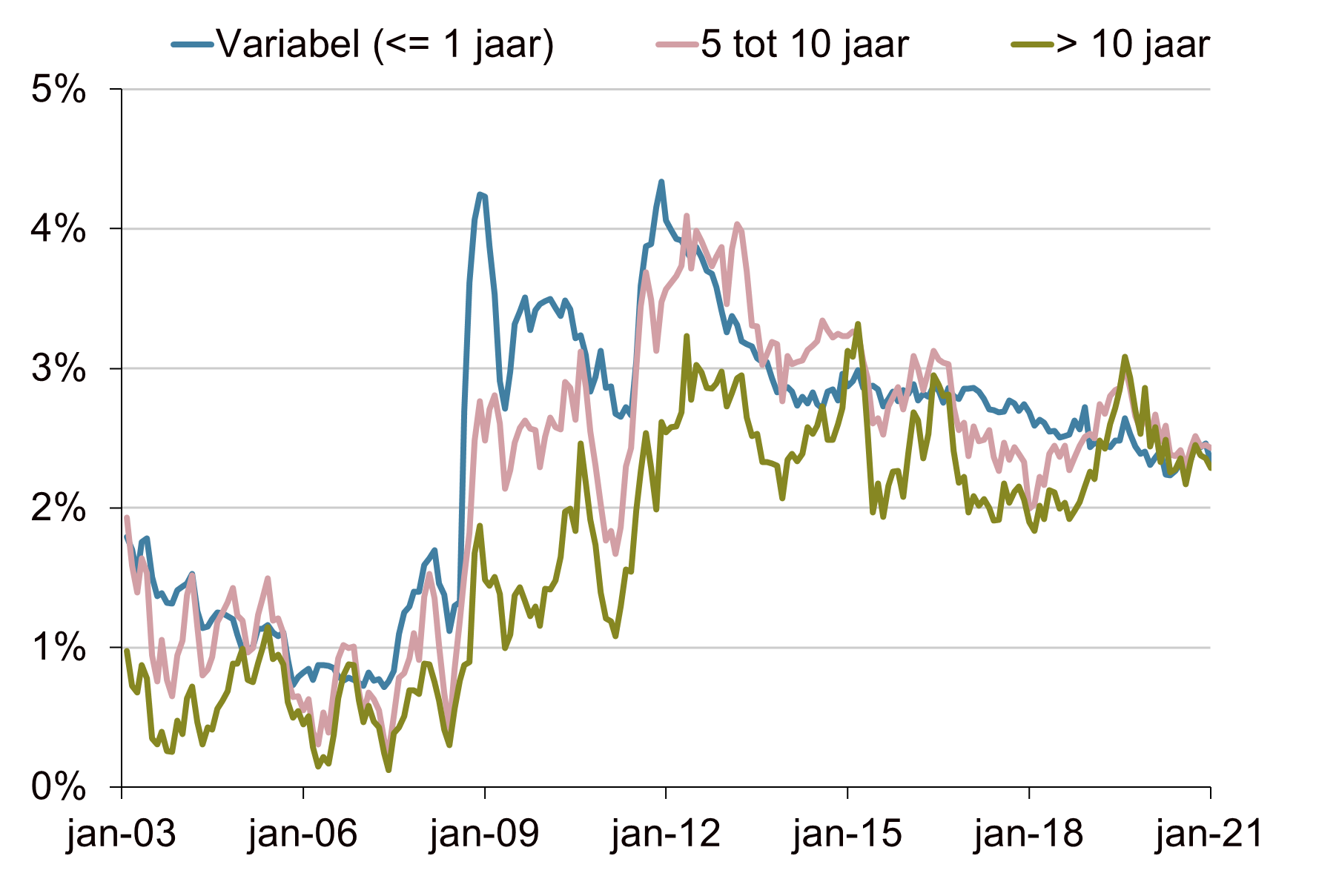

Hypotheekrente is historisch laag De hypotheekrente is de laatste jaren naar een dieptepunt gedaald. Dit is een direct gevolg van de historisch lage kapitaalmarktrentes. De gemiddelde hypotheekrente voor alle nieuw afgesloten hypotheken lag ultimo 2020 onder de 2%. Al naar gelang het risicoprofiel van de hypotheek ligt de rente hoger of lager. Bepalende factoren voor de hoogte van de hypotheekrente zijn onder meer de kredietkwaliteit, de looptijd en de hypotheekvorm. Door op deze factoren beleid te voeren, kan een hypotheekbelegger het rendement én het risico van de hypothekenportefeuille sturen. De kredietkwaliteit wordt meestal gemeten aan de hand van de zogenaamde loan to value (LTV). Deze maatstaf geeft de verhouding weer tussen de omvang van de hypotheek en de waarde van de woning. Hoe hoger de LTV, des te hoger het risico en des te hoger de hypotheekrente. Over het algemeen geldt: hoe langer de looptijd van een hypotheek des te hoger de hypotheekrente. Tot slot is ook de hypotheekvorm van invloed op de hoogte van de hypotheekrente. De rente op hypotheken waarbij gedurende de looptijd verplicht wordt afgelost, is lager dan de rente op hypotheken waarbij dat niet gebeurt.

Hypotheekrentes liggen voor alle looptijden op een historisch dieptepunt

Bron: DNB, Achmea IM

Risico-opslag in hypotheken is niet zuiver uit te splitsen De risico-opslag in de hypotheekrente is niet zuiver uit te splitsen naar de verschillende componenten. Alleen de swapspread is zuiver te meten. De illiquiditeitspremie beweegt het meest mee met de vraag- en aanbodfactoren op de markt. De andere risico-en kostenopslagen zouden stabieler moeten zijn, maar zijn hoogstens bij benadering te schatten. In de praktijk wordt daarom vooral gekeken naar de hoogte en ontwikkeling van de totale risico-opslag versus de swaprente en/of de rente op Duitse staatsobligaties. Op basis van DNB-statistieken blijkt dat de gemiddelde hypotheekrente eind januari ongeveer 2% hoger lag dan de rente op een Duitse staatsobligatie met een vergelijkbare looptijd. Ten opzichte van de swaprente ligt de gemiddelde opslag 25 tot 50 basispunten lager. In februari en maart is de risico-opslag gedaald. De rente op Duitse staatsobligaties liep op, maar de hypotheekrente veranderde nauwelijks. Dit is niet ongewoon, de hypotheekrente reageert veelal met vertraging op marktontwikkelingen. De risico-opslag in hypotheken fungeert dus als een soort buffer die schokken in de kapitaalmarktrente opvangt. Op de wat langere termijn werken persistente bewegingen in de kapitaalmarktrente echter wel degelijk door in de hoogte van de hypotheekrente.

Risico-opslag hypotheekrente versus de rente op Duitse staatsobligaties

Bron: DNB, Achmea IM

Meerdere verklaringen voor de hoge risico-opslag De risico-opslagen op Nederlandse hypotheken liggen sinds de financiële crisis van 2008 – 2009 op een hoog niveau. Daardoor zijn de Nederlandse hypotheekrentes hoog vergeleken met veel andere eurolanden. Hiervoor zijn meerdere verklaringen, daaronder:

- Hoge loan to value (LTV) van Nederlandse hypotheken;

- De aanzienlijke funding gap;

- Strengere kapitaaleisen voor banken;

- Gebrekkige concurrentie en overwinsten.

“LTV en looptijd zijn de meest bepalende factoren voor de hoogte van de hypotheekrente”

“De risico-opslag in de hypotheekrente fungeert als een buffer.”

“De Nederlandse hypotheekrente is hoog vergeleken met die in het buitenland”

De hoge LTV is een onbevredigende verklaring voor de hoge Nederlandse hypotheekrente Het risicoprofiel van Nederlandse hypotheken is een onbevredigende verklaring voor het feit dat de Nederlandse hypotheekrentes internationaal gezien hoog zijn. Ten opzichte van veel andere landen is de gemiddelde LTV op een Nederlandse hypotheek hoog. Een LTV van 100% bij aankoop van een woning is in Nederland niet ongewoon. Ondanks deze hoge LTV’s zijn de kredietverliezen op Nederlandse hypotheken echter minimaal. Gemiddeld slechts enkele basispunten per jaar. Uit de historische data blijkt dan ook dat het risicoprofiel van Nederlandse hypotheken internationaal gezien niet hoog, maar juist laag is. Dit ondanks het feit dat in de meeste andere Europese landen de LTV’s lager zijn.

Nederland kampt nog steeds met een relatief grote funding gap Andere verklaringen voor de relatief hoge hypotheekrente liggen daarom meer voor de hand. Daarvan is de hoge Nederlandse funding gap één van de meest aangehaalde verklaringen. De term verwijst naar het grote gat tussen de omvangrijke Nederlandse hypotheekschuld (ongeveer 93% van het bbp) en de relatief beperkte beschikbaarheid van vrij beschikbare spaargelden. Banken zijn voor de financiering van hypotheken grotendeels afhankelijk van financiering via de internationale kapitaalmarkt. Tijdens de financiële crisis van 2008 stegen de financieringskosten voor banken sterk. Dit effect werd in de periode 2012-2013 versterkt door de crisis op de Nederlandse woningmarkt. Sindsdien is de situatie verbeterd, maar de financieringskosten zijn nooit teruggekeerd naar de lage niveaus van voor 2008. Dit wordt mede veroorzaakt door de strengere regelgeving voor banken. De kapitaaleisen en risico-opslagen voor banken die hypotheken verstrekken zijn verhoogd waardoor hypotheken voor banken een stuk duurder zijn geworden.

Institutionele beleggers vullen gat dan banken lieten vallen Nederlandse institutionele beleggers sprongen in het gat dat de banken (noodgedwongen) lieten vallen. In korte tijd hebben Nederlandse verzekeraars en pensioenfondsen ongeveer 35% van de Nederlandse hypotheekmarkt veroverd. Dit gebeurde veelal via zogenaamde regiepartijen. Dat zijn gespecialiseerde managers die via het aanbieden van hypotheekfondsen en (collectieve) hypotheekmandaten de Nederlandse hypotheekmarkt eenvoudig toegankelijk hebben gemaakt voor (institutionele) beleggers. Het effect van de toetreding van de institutionele beleggers op de hypotheekrente is tot op heden echter beperkt geweest. De risico-opslagen zijn weliswaar gedaald, maar liggen nog steeds hoger dan in het buitenland. De risico-opslag in de hypotheekrente is ook nog steeds hoger dan die op kredietobligaties met een vergelijkbaar risicoprofiel. Dit valt (deels) toe te schrijven aan de vereiste illiquiditeitspremie.

Marktaandeel hypotheekmarkt (nieuwe productie)

Bron: IG&H & Kadaster (2020), Achmea IM

“Internationaal gezien springen Nederlandse hypotheken er positief uit met een laag kredietrisico en minimale verliezen.”

“Via regiepartijen hebben institutionele beleggers in korte tijd een groot marktaandeel verworven”

"De toegevoegde waarde van hypotheken valt weg als de opslag in de rente te weinig compensatie biedt voor de hogere kosten en lagere liquiditeit."

Hypotheken hebben een aantrekkelijk historisch risico-rendementsprofiel Nederlandse woninghypotheken hebben de afgelopen jaren aantrekkelijke rendementen laten zien. Zo lag het gemiddelde jaarrendement van het SAREF Particuliere Hypothekenfonds boven de 4%. Dit is hoger dan het rendement op zowel eurostaatsobligaties als op kredietobligaties uit de eurozone. In combinatie met een laag risico resulteerde dat in een goed risico-rendementsprofiel. De Sharpe ratio van hypotheken, het voor risico gecorrigeerd rendement, was de laatste 15 jaar beduidend hoger dan de Sharpe ratio van veel andere beleggingscategorieën over dezelfde periode gemeten. De goede rendementen op hypotheken zijn toe te schrijven aan de relatief hoge hypotheekrente. De lage volatiliteit komt doordat de hypotheekrente minder beweeglijk is dan de rente op obligaties. Geldverstrekkers verwerken de veranderingen in de kapitaalmarktrente geleidelijk in de hypotheekrente. Ook de piek-dal-verliezen op hypotheken zijn laag. Dit komt mede doordat de kredietverliezen op hypotheken minimaal zijn geweest, zelfs tijdens de crisis op de Nederlandse woningmarkt van 2009 tot en met 2013.

Historisch rendement en risico van hypotheken en een selectie van beleggingscategorieën (maandbasis, december 2005 - december 2020)

Bron: Saref, Bloomberg, Achmea IM

Goede diversificatie door beperkte correlaties Hypotheken bieden goede diversificatie binnen een beleggingsportefeuille. De correlatie met de meeste andere beleggingscategorieën, zoals aandelen, kredietobligaties en vastgoed, is relatief laag. Hypotheken diversifiëren daarmee ten opzichte van zowel zakelijke waarden als andere vastrentende waarden. De correlatie met staatsobligaties is hoger, maar verre van perfect. De correlaties zijn niet stabiel, maar variëren door de tijd. De variabiliteit in de correlaties zijn voor een belangrijk deel te verklaren uit de ontwikkeling van de risico-opslag in de hypotheekrente. Die volgt een eigen cyclus die bijvoorbeeld niet synchroon loopt met de kredietcyclus in kredietobligaties. Een meer fundamentele verklaring voor de gematigde correlatie met andere beleggingen komt doordat hypotheken directe blootstelling bieden naar Nederlandse huishoudens. Daarmee vormen ze een goede aanvulling op staatsobligaties, die blootstelling geven naar de overheid, en op bedrijfsobligaties en aandelen, die blootstelling geven naar (internationaal) ondernemersrisico.

“De historische Sharpe ratio van hypotheken is beter dan die van staatsobligaties en kredietobligaties.”

“Hypotheken bieden diversificatie ten opzichte van zowel zakelijke waarden als andere vastrentende waarden”

Hypotheken maken onderdeel uit van de risicocategorie Nominale rente Voor hypotheken is het renterisico het belangrijkste risico. Daarom brengen wij hypotheken als aparte bouwsteen onder in de risicocategorie ‘Nominale rente’. Staatsobligaties en kredietwaardige kredietobligaties zijn de andere bouwstenen in deze risicocategorie. Hypotheken koppelen een hoge mate van veiligheid aan een relatief hoog rendement. In combinatie met de gematigde correlatie maakt ze dat tot een aantrekkelijke bouwsteen voor de portefeuille. Het lage risicoprofiel en de relatief hoge risico-opslag zijn aantrekkelijke eigenschappen. Hypotheken kunnen daardoor worden ingezet in zowel het ‘return’ deel van de portefeuille als het ‘matching’ deel. Over een wat langere termijn bekeken verandert de waardering van hypotheken vooral ten gevolge van bewegingen in de swaprente. Door de veranderingen in de risico-opslag is de correlatie met de swaprente over een korte horizon gemeten niet heel hoog. Hypotheken komen echter toch in aanmerking voor opname in een matchingportefeuille door de hoge mate van veiligheid en de fundamentele relatie met de swaprente. In vergelijking met swaps en Duitse staatsobligaties zijn de matchingkwaliteiten echter matig.

Ondanks gedaalde risico-opslag blijven hypotheken relatief aantrekkelijk Het verwachte langetermijnrendement op hypotheken bedraagt momenteel ongeveer 1,5% na aftrek van kosten. Dat is absoluut gezien laag, maar vergeleken met andere vastrentende waarden zijn hypotheken daarmee nog steeds een aantrekkelijke belegging. Zo bedraagt het verwachte langetermijnrendement voor kredietobligaties ongeveer 0,75%. De hoogte van de hypotheekrente vormt de basis voor onze rendementsverwachting. De hypotheekrente schommelt momenteel grofweg tussen de 0,75% en 2,5%, al naar gelang de looptijd, LTV en soort hypotheek. De verandering van de rente zorgt weliswaar voor waarderingswinsten of -verliezen, maar op langere termijn wordt de impact daarvan kleiner. Het rendement wordt gecorrigeerd voor de verwachte verliezen ten gevolge van wanbetaling en een inschatting van de beheer- en managementkosten. Het resultaat is het verwachte totaalrendement voor hypotheken op jaarbasis. Voor NHG-hypotheken en hypotheken met een lage LTV is de hypotheekopslag relatief sterk ingekomen en daarmee het verwachte rendement. Door te schuiven naar langere looptijden en een hogere LTV kan het verwachte rendement wat worden verhoogd.

“De matchingkwaliteiten van hypotheken zijn redelijk. Door de hoge mate van veiligheid zijn ze geschikt voor een matching rol.”

“Het verwacht rendement op hypotheken is relatief aantrekkelijk door de relatief hoge risico-opslag in de hypotheekrente.”

Stijging rente vormt het grootste risico Een stijging van de (hypotheek)rente is het grootste risico voor een belegger in hypotheken. De rendementen komen dan onder druk te staan door negatieve herwaarderingen. Een aanvullend risico is dat de hogere rente gepaard gaat met een daling van de risico-opslag in de hypotheekrente. In dat geval worden hypotheken naar de toekomst toe minder aantrekkelijk ten opzichte van liquide alternatieven. Het slechtste scenario voor een belegging in hypotheken is een combinatie van stijgende rentes en oplopende kredietverliezen. Dit kan gebeuren als de oplopende hypotheekrentes samenvallen met sterk stijgende werkloosheid en een scherpe daling van de huizenprijzen. De relatie tussen het rendement op hypotheken en huizenprijzen is meestal klein. Hypotheken zijn vreemd vermogen en gedragen zich dan ook vooral als een obligatie. In een 'slecht weer' scenario wordt de correlatie met de woningmarkt echter groter. Ervaringen uit het verleden en stress-tests van onder meer DNB laten echter zien dat zelfs in dergelijke extreme scenario’s de kredietverliezen relatief beperkt blijven.

Conclusie Nederlandse woninghypotheken zijn voor institutionele beleggers een aantrekkelijke beleggingscategorie. Het is een vastrentendewaardenbelegging die een relatief hoog (verwacht) rendement koppelt aan een laag risico. In combinatie met de goede diversificatie-effecten ten opzichte van zakelijke waarden en de andere vastrentende waarden biedt dit meer dan voldoende compensatie voor de beperkte liquiditeit. Wij zien hypotheken daarom als een aparte bouwsteen voor de portefeuille. Hypotheken vormen samen met staatsobligaties en kredietobligaties de risicocategorie ‘Nominale rente’. De relatie met de swaprente is, zeker op kortere horizon, verre van perfect. Maar door hun hoge mate van veiligheid komen hypotheken toch in aanmerking voor opname in de ‘matching portefeuille’. Hypotheken kunnen echter ook in de ‘return portefeuille’ worden ondergebracht. Door de historisch lage hypotheekrente is het verwachte rendement absoluut gezien laag. Ten opzichte van de andere veilige vastrentende beleggingen blijven hypotheken relatief aantrekkelijk, ook na de recente daling van de risico-opslag.

“De waarderingen van hypotheken komen onder druk te staan bij een hogere rente.”

“Hypotheken koppelen een relatief hoog rendement aan een laag risico”