Investment Letter

Scenario-analyse: beleggingsperspectieven in een kwetsbare economie

Maurice Geraets

- Senior Investment Strategist -

In de eerste helft van 2019 introduceerden we ons 3L-scenario. Dit scenario is het basisscenario voor onze analyses voor de middellange en lange termijn. 3L staat voor lage groei, lage inflatie en lage rente. Verschillende structurele trends liggen ten grondslag aan deze verwachtingen. Door de vergrijzing en beperkte productiviteitsgroei ligt het potentieel groeiniveau van de economie in de westerse wereld laag. De inflatie is al jaren gematigd. Technologische vooruitgang, toenemende automatisering en de globalisering in de afgelopen decennia waren hiervan de voornaamste oorzaken. De gematigde inflatie, die jarenlang onder de doelstelling bleef, gaf centrale banken de ruimte een ruim monetair beleid te voeren waardoor kapitaalmarktrentes daalden en naar verwachting nog lange tijd laag blijven. Toen trof de coronacrisis de wereldeconomie in de eerste helft van 2020. Dit bleek een schok van een ongekende omvang. De economische krimp in het tweede kwartaal brak alle historische records, sommige sectoren kwamen nagenoeg tot stilstand en de volatiliteit op de financiële markten was extreem hoog. De vraag is nu wat de economische en financiële impact van de coronacrisis is op de middellange- en langetermijnverwachtingen.

- We handhaven in grote lijnen ons basisscenario waarbij de verwachte economische groei, inflatie en renteniveaus laag zijn. Wel verlagen we de verwachte renteniveaus voor de middellange en lange termijn.

- Door de coronacrisis lopen schuldniveaus verder op en blijft het monetaire beleid voor langere tijd zeer ruim. Normalisatie van het monetaire beleid is in deze omgeving niet haalbaar waardoor rentes lang laag blijven. Daarom noemen het basisscenario nu 3L – Debt Trap.

- Ons belangrijkste alternatieve scenario is The Great Retreat waarin een forse terugval in de globalisering plaatsvindt.

- In dit scenario is sprake van milde stagflatie en zijn de reële verwachte rendementen voor de meeste beleggingscategorieën zeer beperkt.

- We hanteren drie thematische crisisscenario’s, namelijk: Pandemie XL, Eurocrisis en Klimaatcrisis.

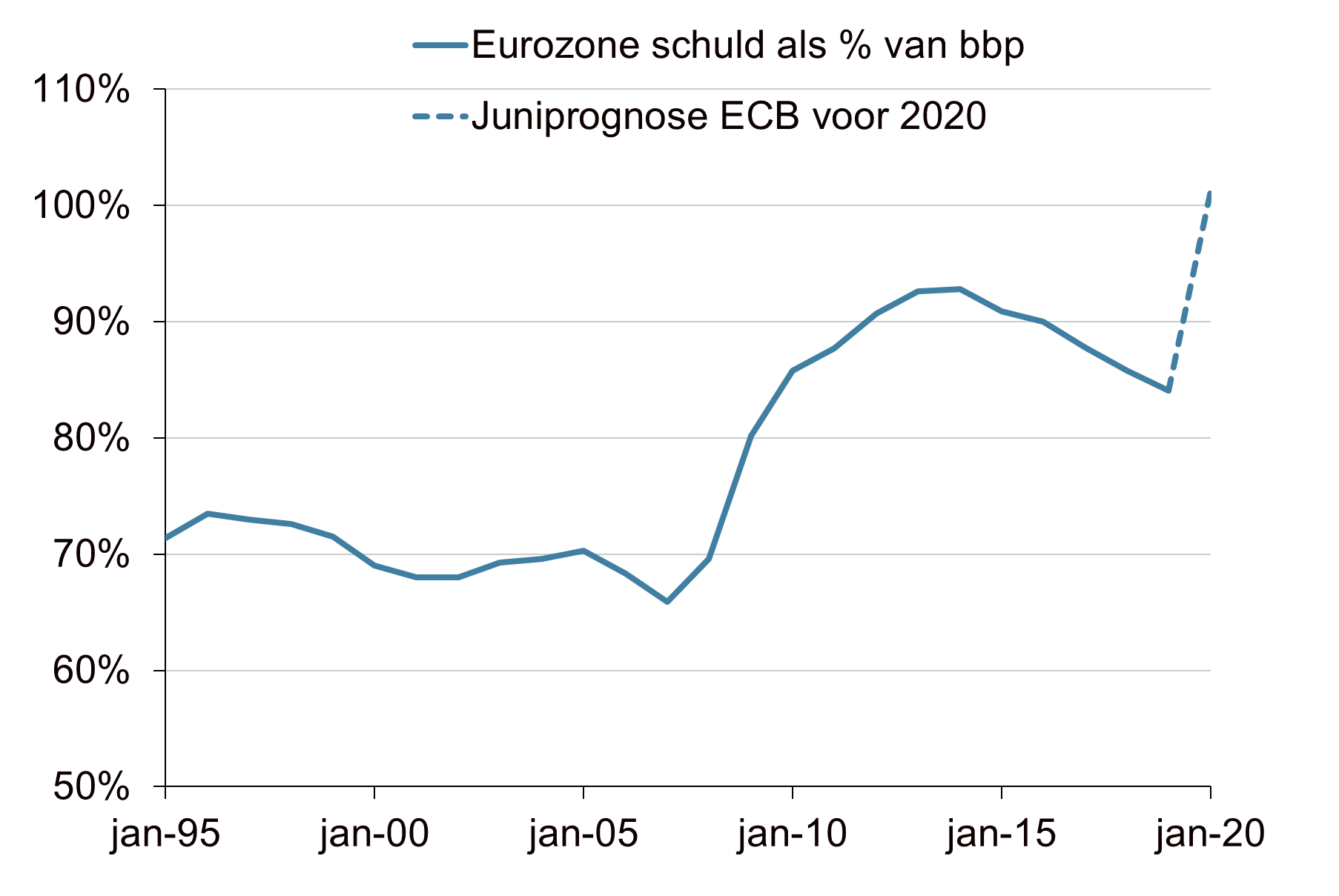

Hogere schuldniveaus en expansief begrotingsbeleid De onzekerheid over de impact van de coronacrisis op de middellange en lange termijn is enorm. De coronapandemie woekert nog steeds. Het verdere verloop hiervan is onder andere afhankelijk van de effectiviteit van de ingestelde, beperkende maatregelen, de snelheid waarmee groepsimmuniteit bereikt wordt en bovenal de timing van het beschikbaar komen van een vaccin. Daarom is het waarschijnlijk te vroeg om definitieve conclusies te trekken. Maar toch tekenen zich diverse trends af die de economie en financiële markten de komende jaren zullen beïnvloeden. Zo zetten bepaalde ontwikkelingen versneld door als gevolg van de coronacrisis. De wereldwijde schuldniveaus lopen verder op door de coronacrisis. De verwachte begrotingstekorten in 2020 bereiken naoorlogse recordhoogtes door de noodmaatregelen die overheden hebben genomen en de krimp van de economie. Voor de coronacrisis waren de schuldniveaus al hoog in een groot deel van de westerse wereld en hadden de meeste overheden geen sluitende begroting. Voor de crisis werd primair geleund op het monetaire beleid om de economie te stimuleren en de inflatie aan te zwengelen. Door de coronacrisis, en de inmiddels beperktere mogelijkheden voor nieuwe monetaire impulsen, is dit verschoven. Het begrotingsbeleid is weer een cruciale stuurvariabele geworden voor de economie en inflatie.

Bron: Bloomberg, Achmea IM

Monetair beleid langer ruim en globalisering onder druk Dit neemt niet weg dat het monetaire beleid een belangrijke rol blijft vervullen. Sterker nog, de omvang van de maatregelen die centrale banken hebben genomen om de gevolgen van de coronacrisis te bestrijden is ongekend. De Fed verlaagde de beleidsrente naar nagenoeg 0%, begon op grote schaal obligaties op te kopen en nam nog diverse andere noodmaatregelen (o.a. om de dollarliquiditeit te waarborgen). Door de coronacrisis zal het monetaire beleid langdurig ruim blijven in zowel de Verenigde Staten als in de eurozone. Het monetaire beleid staat steeds meer in dienst van het begrotingsbeleid. Een andere ontwikkeling die voor de coronacrisis al speelde, was de stagnatie van de globalisering. Het handelsconflict tussen de Verenigde Staten en China sprong het meest in het oog. Maar het conflict is breder en raakt meer landen en regio’s. De coronacrisis legt de kwetsbaarheid van complexe internationale productie-/aanvoerketens bloot. Deze ketens zijn vaak zeer kostenefficiënt, maar vereisen wel een frictieloze omgeving. Ook de afhankelijkheid van bepaalde landen voor de levering van bepaalde kritische producten, zoals medicijnen, kwam tijdens de coronacrisis sterk naar voren en bleek ongewenst. Kortom, de coronacrisis zet verder druk op de globalisering. De laatste maanden is het conflict tussen de Verenigde Staten en China daarbij ook weer opgelaaid.

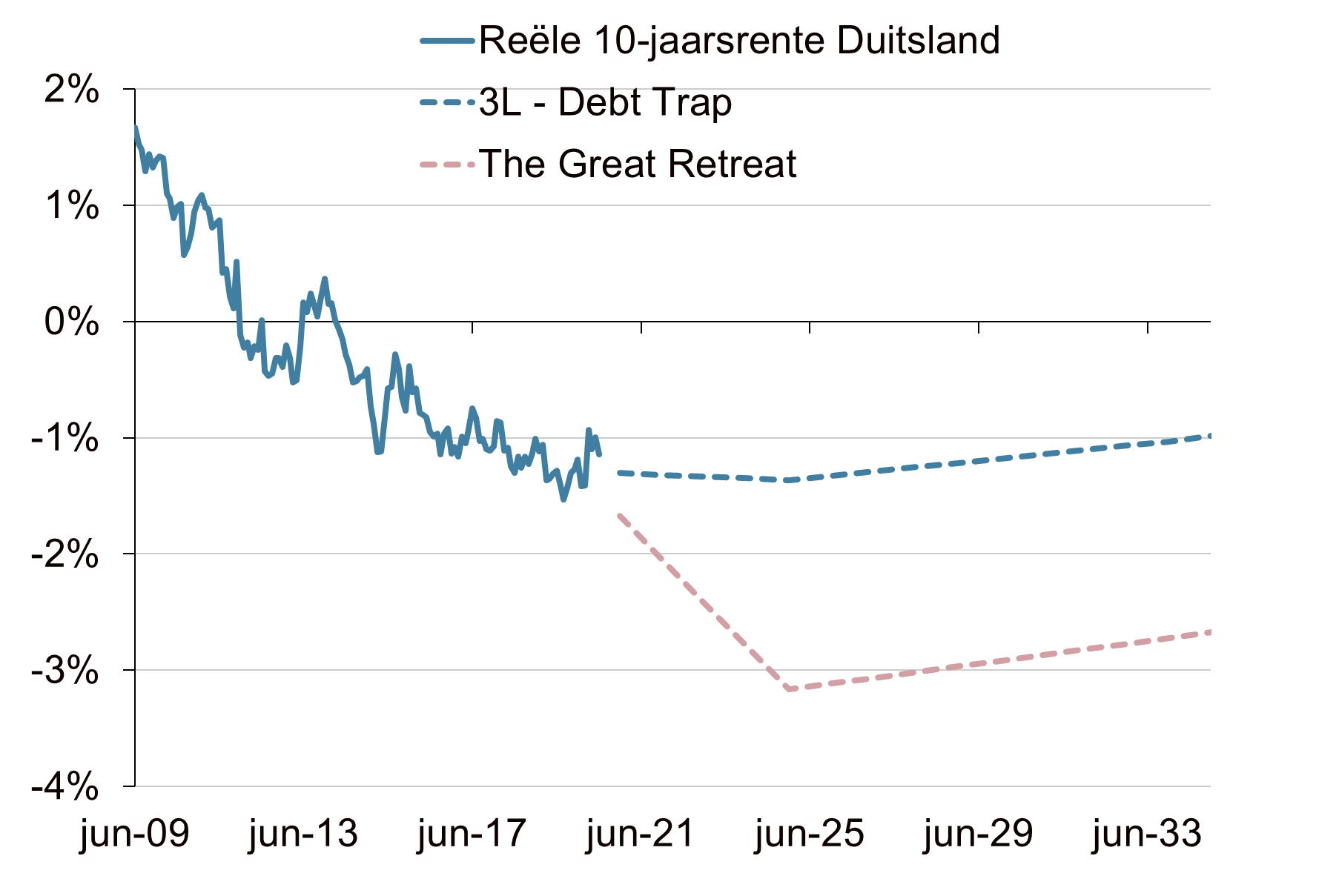

Rentes blijven laag Al met al handhaven we in grote lijnen ons basisscenario 3L. We verwachten dat de economische groei en inflatie laag blijven. Maar door de coronacrisis hebben we een aantal aanpassingen doorgevoerd. De belangrijkste is de verlaging van de verwachte renteniveaus. Dit geldt vooral voor de eurozonerentes op de lange termijn en voor de Amerikaanse rentes op middellange en lange termijn. Op de middellange termijn gingen we al uit van lage rentes, zeker voor de eurozone. Maar het zicht op normalisatie van het monetaire beleid en daarmee op stijgende rentes, is nagenoeg verdwenen. Centrale bankiers geven aan de beleidsrentes langdurig laag te houden en ook de opkoopprogramma’s lopen voorlopig nog door. Na de kredietcrisis duurde het circa zeven jaar voordat de Fed de beleidsrente weer verhoogde. Gezien de enorme impact van de coronacrisis kan dat nu wel eens langer duren. Zeker ook omdat de overheidsschulden verder oplopen. Overheden hebben de hulp nodig van centrale banken om de tekorten te financieren omdat zij geen hogere rentes aankunnen. Daarom hebben we de naam van het scenario aangepast van 3L naar 3L - Debt Trap. Dit om te benadrukken dat centrale banken niet in staat zijn om de rente te normaliseren. Andere verschillen tussen 3L en 3L - Debt Trap zijn de hogere verwachte faillissementsverliezen op de korte termijn voor kredietobligaties en de verwachting dat Europa richting een meer federale structuur beweegt. Met het Europese herstelfonds zet de EU een grote stap in deze richting.

“Schuldniveau's en begrotingstekorten stijgen sterk door de coronacrisis.”

“Het monetaire beleid staat steeds meer in dienst van het begrotingsbeleid.”

Jerome Powell - Fed-president

"We're not even thinking about thinking about raising rates."

Alternatief scenario: The Great Retreat Naast ons basisscenario 3L - Debt Trap hebben we een alternatief scenario ontwikkeld, genaamd The Great Retreat. Dit scenario staat voor een grote terugtrekkende beweging op het vlak van globalisering en een verhoogde terughoudendheid in bestedingen bij zowel de consumenten als het bedrijfsleven. Per saldo vindt er in de economie een negatieve vraag- en aanbodschok plaats. Er is daardoor een verhoogde dreiging van een tekortschietende private bestedingsgroei (‘secular stagnation’), waardoor een grote langdurige begrotings- en monetaire beleidsinzet noodzakelijk blijkt. Daarnaast leidt een minder efficiënte economie tot een minder gunstige groei-inflatie trade-off. Er is sprake van minder effectieve marktwerking en minder concurrentie, meer politieke en maatschappelijke conflicten, een grotere nadruk op robuustheid in plaats van kostenefficiëntie, en centrale banken tolereren hogere inflatieniveaus. De verwachte economische groei is lager en de inflatie hoger dan in 3L – Debt Trap. Het scenario kenmerkt zich door milde stagflatie. De verwachte nominale rentes zijn in dit scenario nog lager dan in 3L – Debt Trap, maar de verwachte inflatie is wel duidelijk hoger (2,5% à 3% voor de eurozone op de middellange en lange termijn). Dit betekent dat reële rentes veel negatiever zijn dan in het basisscenario. Daarnaast zijn de aannames voor de risicovollere beleggingen negatiever. Dit betekent onder andere een lagere winstgroei en lagere waardering voor aandelen, hogere risico-opslagen en hogere kredietverliezen voor kredietobligaties.

“The Great Retreat kenmerkt zich door milde stagflatie.”

Het basisscenario 3L - Debt Trap is ons hoofdscenario en The Great Retreat is ons belangrijkste alternatieve scenario. We hanteren ook drie thematische crisisscenario’s. Dit zijn Pandemie XL, Eurocrisis en Klimaatcrisis.

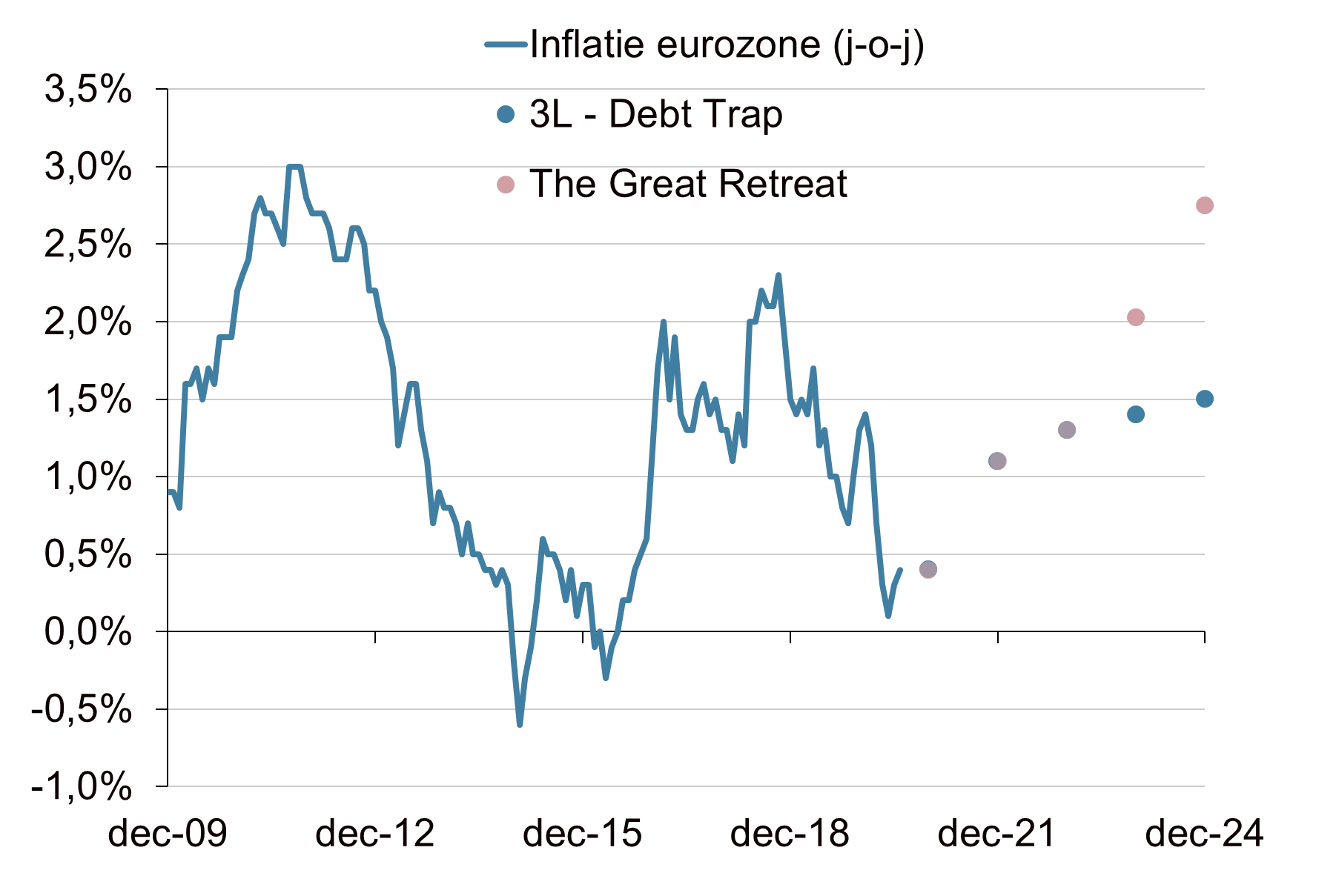

Gematigde inflatie in ons basisscenario Macro-economisch gezien zit het grootste verschil tussen 3L – Debt Trap en The Great Retreat in de inflatieverwachting. Er is momenteel veel discussie over het toekomstig inflatiepad. In ons basisscenario gaan we uit van gematigde inflatie die ook op de middellange termijn onder de doelstelling van de centrale banken ligt. Hiervoor is een aantal redenen. Ten eerste is de coronacrisis in eerste instantie een deflatoire schok. Het duurt na verwachting jaren voordat de ontstane overcapaciteit in de economie (o.a. grote output gap, hoge werkloosheid) is weggewerkt waardoor de inflatie laag blijft. Ten tweede zorgen andere gevolgen van de coronacrisis voor een desinflatoir klimaat. De bankensector heeft een nieuwe tik te verwerken gehad waardoor ze terughoudend zullen zijn met de kredietverlening. De lage rente en noodpakketten zorgen voor een toename van zombiebedrijven. Uit onderzoek blijkt dat dit de inflatie drukt. Daarnaast leidt de onzekerheid door de coronacrisis tot een toename van voorzorgbesparingen. Hierdoor zullen consumptie en investeringen onder druk staan. Ten derde houden structurele factoren, zoals technologie en automatisering, de inflatie laag. Deze factoren speelden ook al een rol in de gematigde inflatie de afgelopen jaren. Het beeld van een gematigde inflatie op de middellange en lange termijn wordt ook ingeprijsd op de financiële markten. De verwachte inflatie op de middellange termijn ligt tussen de 1% en 1,5%. Dit beeld is grosso modo een continuering van de afgelopen jaren toen de inflatie gemiddeld rond de 1% schommelde. Ondanks de maatregelen van centrale banken en het herstel van de economie, zoals de lage werkloosheid, bleef de inflatie in deze periode gematigd.

Bron: Bloomberg, Achmea IM

Maar het risico op stijgende inflatie neemt toe Maar wij zien de inflatierisico’s toenemen. In het alternatieve scenario The Great Retreat rekenen we met hogere inflatiecijfers. Er zijn namelijk meerdere factoren die voor een stijgende inflatie kunnen zorgen. Ten eerste stijgt de geldhoeveelheid sterk door de maatregelen van centrale banken. Deze stijging is het hoogste in jaren. Ten tweede blijft het geld minder hangen in het financiële systeem, zoals na de kredietcrisis. Dit komt onder andere door de noodpakketten van de overheden waardoor het geld directer de economie instroomt. We verwachten dat overheden het expansieve begrotingsbeleid, ondersteund door centrale banken, de komende jaren doorzetten. Ten derde leidt een stevige terugval in de globalisering naar verwachting tot minder efficiënte productieketens met hogere kosten tot gevolg. Ten vierde leidt de coronacrisis tot een negatieve aanbodschok in sommige sectoren. Tot slot leidt maatschappelijke onrust mogelijk tot een sterkere positie van de factor arbeid. Al deze factoren kunnen leiden tot hogere inflatie. En dat in een klimaat waar centrale banken een hogere inflatie toestaan. Hogere inflatie is namelijk ‘wenselijk’ om de hoge schulden onder controle te krijgen.

Bron: Bloomberg, Achmea IM

Beleggingsimplicaties: eurozone minder kwetsbaar en voorkeur voor ILB’s De lage renteniveaus drukken hun stempel op de beleggingsomgeving in onze scenario’s. De verwachte rendementen voor veilige vastrentende categorieën zijn in zowel 3L – Debt Trap als in The Great Retreat laag. Nu de EU stappen zet richting verdere federalisering van Europa ogen obligaties uit de perifere eurolanden minder kwetsbaar. Fundamenteel ziet de financiële huishouding van Italië er nog steeds beroerd uit: de economische groei is laag en de overheidsschuld als percentage van de economie stijgt dit jaar naar het hoogste niveau in decennia. Maar Italiaanse staatsobligaties worden ondersteund door het Europees herstelfonds en de aankopen van de ECB. Zolang dit in stand blijft, zijn Italiaanse staatsobligaties door het hogere effectieve renteniveau aantrekkelijker dan staatsobligaties uit de veilige eurolanden, zoals Duitsland en Nederland. Daarnaast ogen inflatiegerelateerde obligaties kansrijker dan nominale staatsobligaties. De ruimte voor een verdere daling van de nominale rente is beperkt, terwijl de reële rente nog wel verder kan dalen. Tegelijkertijd taxeren we het risico op stijgende inflatie hoger in dan het risico op deflatie.

“De coronacrisis is in eerste instantie een deflatoire schok.”

“De eurozone is minder kwetsbaar door het Europese herstelfonds.”

Christine Lagarde - ECB-president

"We really have to maintain a safety net and very attractive conditions at least until June 2021."

Beleggingsimplicaties: zoektocht naar rendement houdt aan In 3L – Debt Trap gaan we uit van negatieve reële rentes op middellange en lange termijn. Hierdoor zullen beleggers op zoek gaan naar alternatieven. Dit biedt ondersteuning aan risicovollere beleggingen, zoals aandelen, en andere ‘real assets’. Het is geen toeval dat de goudprijs naar nieuwe recordhoogtes is gestegen. Ook zullen alternatieve routes voor diversificatie en bescherming van de beleggingsportefeuille verkend worden nu staatsobligaties deze rol minder goed vervullen (zie safe haven no more). Binnen de risicovolle categorieën zijn beleggingen uit opkomende landen aantrekkelijker gewaardeerd dan beleggingen uit de ontwikkelde landen. Dit geldt vooral voor aandelen. Maar ook de risico-opslagen op kredietobligaties liggen gemiddeld genomen hoger in de opkomende landen. Tegelijkertijd neemt het belang van China in opkomendelandenbeleggingen toe. Het gewicht van China in de MSCI opkomende markten index bedraagt momenteel meer dan 40%. Chinese staatsobligaties deden dit jaar hun intrede in de JPMorgan GBI-EM Global diversified index, de reguliere benchmark voor schuldpapier uit opkomende landen in lokale valuta. Per eind juli bedroeg het gewicht van China 5%. Dit wordt gedurende de rest van 2020 verder opgebouwd naar 10%.

Bron: Bloomberg, Achmea IM

Inflatiegevoelige beleggingen genieten de voorkeur in The Great Retreat In The Great Retreat gaan we uit van lagere nominale rentes en rekenen we met negatievere aannames voor de risicovollere beleggingen. Hierdoor zijn de verwachte rendementen voor de meeste beleggingscategorieën nog lager dan in 3L - Debt Trap. Door de verwachte hogere inflatie gaat de voorkeur in dit scenario uit naar beleggingen met een inflatiegevoeligheid. Vooral inflatiegerelateerde obligaties zijn relatief aantrekkelijk, maar ook de ‘real assets’ vastgoed, infrastructuur en grondstoffen. Het verwachte rendement op aandelen is beperkt. We verwachten dat de winstgroei per aandeel onder druk komt te staan door de afnemende globalisering (hogere kosten, minder goedkope arbeid, handelstarieven), het stijgende anti-bedrijfssentiment (meer regulering, hogere belastingen) en stijgende kosten (focus op robuustheid in plaats van kostenoptimalisatie). Tegelijkertijd rekenen we met een lagere koerswinstverhouding in dit minder vriendelijke klimaat voor aandelenbeleggers. Renteniveaus blijven naar verwachting rond de huidige lage niveaus. Door de hogere inflatie is het verwachte reële rendement voor zowel de veilige vastrentende categorieën als aandelen negatief op de middellange termijn.

Conclusie We wijzigen het basisscenario voor de middellange en lange termijn van 3L naar 3L - Debt Trap. In de kern blijft dit een scenario met lage economische groei, lage inflatie en lage rentes. De verwachte renteniveaus voor de middellange en lange termijn zijn naar beneden aangepast. Per saldo zijn de verwachte rendementen voor de meeste beleggingscategorieën gematigd. The Great Retreat is het belangrijkste alternatieve scenario. Dit scenario staat voor een grote terugtrekkende beweging op het vlak van globalisering en een verhoogde terughoudendheid bij consumenten en investeerders. De verwachte economische groei is lager dan in 3L - Debt Trap en de inflatie hoger (milde stagflatie). De reële rentes zijn in dit scenario sterk negatief en de verwachte (reële) rendementen voor de meeste beleggingen zijn lager dan in 3L - Debt Trap. Beleggingen met inflatiegevoeligheid zijn relatief aantrekkelijk in dit scenario. Naast deze scenario’s hanteren we drie thematische crisisscenario’s, namelijk Pandemie XL, Eurocrisis en Klimaatcrisis. Als gevolg van een specifieke gebeurtenis worden bepaalde beleggingen sterk negatief geraakt. Via diverse beleidsopties kunnen de effecten voor de totale beleggingsportefeuille worden verzacht.

“Door de langdurig negatieve reële rentes gaan beleggers op zoek naar alternatieven.”

“Inflatiegevoelige beleggingen zijn kansrijk in The Great Retreat.”

Voor de middellangetermijn verwachten we lage absolute rendementen, vooral voor veilige obligaties. De verwachtingen voor beleggingen uit de opkomende landen springen er positief uit.